发布时间:2023-12-07 04:00:10

来源:微商品牌网 作者:佚名

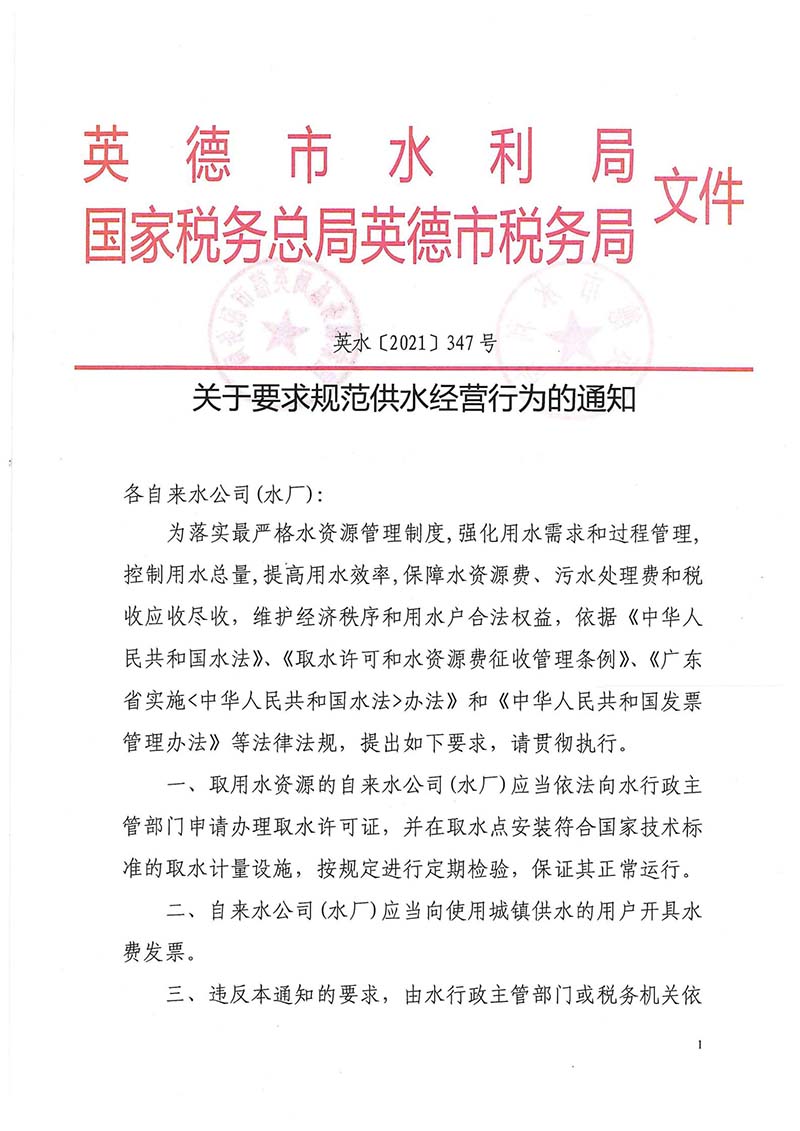

一、2020年起,地方及有关部门征收的全国重大水利工程建设资金2023陕西水利基金税率,以及企事业单位、个体户征收的水利建设资金,转由税务部门征收。

2、原征收(监管)部门继续负责2019年度上述工程费的征收、结算和结算工作。2020年度上述工程费由缴费人申报缴纳至税务部门自2020年2月1日起。

三、税务部门按照属地原则征收上述各项。 具体征收机关由国家税务总局各省、自治区、直辖市和计划单列市税务局按照“方便、高效”的原则确定。

四、上述项目的征收范围、征收对象、征收标准以及收益分享、使用等政策仍按现行规定执行。

5、付款人应采用自行申报方式办理申报付款等相关事宜。 申报可使用《非税收入综合申报表》(附)。

6、符合非税收入减免税政策的,由纳税人自行申报享受。 相关信息由付款人留存备查,并对其真实性、合法性负责。

七、国家税务总局各省、自治区、直辖市和计划单列市税务局可根据本公告制定具体实施办法。

本公告自2020年2月1日起施行。

特别公告。

税务局附件:非税收入一般申报表

国家税务总局

2020 年 1 月 19 日

《国家税务总局关于水利建设资金等政府非税收入项目征收管理职责移交有关事项的公告》解读

为落实水利建设基金等政府性基金等政府性非税收入项目征收管理职责向税务部门转移,方便纳税人申报缴纳费用,国家税务总局发布《规定》国家税务总局关于移交水利建设资金等政府非税收入项目征收管理职责的《有关事项的公告》(以下简称《公告》)。解释如下:

一、具体转让范围

一是向企事业单位和个体户征收的水利建设资金。

二是原来由地方政府和有关部门征收的国家重大水利工程建设基金(以下简称“重大水利基金”)。

2、转让相关背景

此前,部分地区的水利建设资金由税务机关征收或代征。 自2019年1月1日起,南水北调、三峡工程直接受益的14个省份的重大水利资金全部划归税务部门征收。 此次划转后,上述项目的缴费人可以在全国范围内“一部门一窗口填一表”。

3. 接送时间安排

为保持年度结算结算工作的连续性,方便缴费人办理相关事项,《公告》明确,2019年期间费用征收结算工作继续由原征收(监管)部门办理。 负责完成。 2020年1月申报缴纳的费用,属于2019年12月的费用,按照前述规定,仍由原征收(监管)部门负责征收。 2020年2月开始申报缴纳的费用为2020年度的费用,由纳税人向税务部门申报缴纳。

4. 申报相关事项

一是可采用《一般非税收入申报表》申报项目2023陕西水利基金税率,实现“一表多费”,减轻纳税人填表、填证的负担。

二、符合非税收入减免政策的,纳税人自行申报即可享受,相关信息将保留备查,方便纳税人及时享受优惠政策。

国家税务总局办公厅

2020 年 1 月 20 日

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保