发布时间:2019-09-25 11:35:10

来源:pinpaiworld 作者:佚名

新能源汽车产业的兴起加速了上游企业的发展,开采、提取销售动力电池所需求锂盐的企业更是飞速发展。近年来,不论是赣锋锂业(002460.SZ)还是天齐锂业(002466.SZ)均由一家营业收入不足10亿,净利润不超过1亿元的小矿厂发展成为年收入超过50亿,净利润近20亿的重要锂化工产品供应商。在锂化工产品需求日益增加的过程中,赣锋锂业与天齐锂业也不约而同的选择在海外并购优质锂矿资源,以提升自身在锂矿产业链中的地位。

2018年开始,新能源汽车产业链政策发生变化,新能源汽车的补贴大幅退潮,行业进入优胜劣汰的洗牌期。上游动力电池供应商也不例外,低技术的动力电池被市场所淘汰。随着政策变化影响的扩大,最终传递到了最上游的锂矿企业,补贴退潮后,锂矿企业的生存逻辑也发生了变化,锂矿巨头们开始探索未来的发展方向。

锂盐价格下滑,低毛利率或成常态

随着新能源补贴的退潮,其影响上传到产业链上游。对锂矿企业的直接影响就是其产品的销售价格下跌。数据库显示截至目前制作锂电池阳极材料常用的碳酸锂价格与2017年价格最高时相比,每吨售价下跌超过6成;生产高端阳极材料的氢氧化锂目前售价与此前最高时相比也下跌了近6成。

虽然国内锂矿企业在锂盐需求旺盛时通过杠杆在海外收购了多个高质量、低开采成本的锂矿资源,但仍无法对冲锂盐价格下跌给锂矿巨头带来的影响,无论是赣锋锂业还是天齐锂业,其销售毛利率均明显下滑。就毛利率下滑等问题,《投资者服务》也咨询了赣锋锂业董秘办,截至发稿,对方未予回复。

据最新统计数据显示,目前新能源汽车销售增速放缓,尤其是低续航的低端新能源车型销量惨淡,新能源汽车厂商开始在续航与成本之间寻求平衡。在这种市场环境下,市场对动力电池的需求也发生了变化,低端、低续航的动力电池被市场淘汰,高续航、高性价比的动力电池为市场所青睐。同时,随着新能源汽车销售增速的放缓,动力电池的整体需求也趋于平稳,动力电池进入存量市场竞争的洗牌期。随着动力电池市场的洗牌,优胜劣汰后,强者恒强,高技术、高体量的企业将得以生存,这些企业对上下游的议价权也将被增强,动力电池上游锂矿企业们的低毛利率或将成为常态。

高杠杆并购留后遗症,生存将是短期任务

除了毛利率下滑的问题外,国内主要锂矿企业还面临高杠杆收购后流动性不足的困境。资料显示,国内主要锂矿开采企业赣锋锂业与天齐锂业近几年来耗费了几百亿在并购海外优质锂矿资源上。虽然并购海外优质锂矿资源,有助于提升企业的竞争力,同时开采海外优质锂矿可以降低企业生产成本,提高企业的毛利率。但频繁高杠杆收购带来的流动性压力,也反噬着企业。

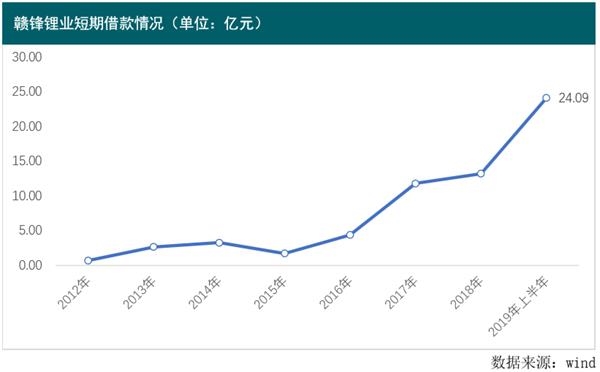

以赣锋锂业为例,虽然赣锋锂业进行了多轮融资,并在港股成功IPO,但截至2019年中报赣锋锂业的资产负债率仍高达44.03%。而随着2019年来融资难度的加大,2019年上半年赣锋锂业的流动比率、速动比率以及利息保障倍数与去年同期相比均大幅下降。同时,在2019年第二季度,赣锋锂业的短期借款大幅上涨;与2019年第一季度的14.96亿相比增长了近10亿元,达到24.09亿元,增长幅度高达61.03%。各项财务指标均显示,赣锋锂业存在一定流动性压力。

赣锋锂业的主要竞争对手天齐锂业近年来也在频繁并购海外优质锂矿资源,自然也有着同样的困境。尤其是在收购智利SQM公司后,巨额债务带来的巨额财务费用吞噬了天齐锂业的大量利润。

不过,据《川财证券》研究显示,随着锂矿开采产业的发展,尤其是低开采成本的优质锂矿产能的释放,锂电池单位储能成本有望进一步降低,从而低于或接近铅酸电池的单位储能成本。若锂电池与铅酸电池成本接近,锂电池与铅酸电池相比,除个别指标外,在能量密度、再充能次数上存在明显的性能优势。而随着锂电池单位储能成本的降低,锂电池或将会摆脱对3C与新能源汽车产业的依赖,逐渐渗透到巨大的铅酸电池市场中,取代铅酸电池在电动车自行车、汽车启动电池中的应用。同时,随着锂电池单位储能成本的降低,在电网储能领域也大有可为。

当然,这些都是后话,目前对国内锂矿巨头来说,解决并购留下的流动性压力才是近期的首要任务。同时降低开采成本,激发下游市场的需求也是手握大量优质锂矿资源的锂矿巨头们未来需要考虑的方向。活下去,迎接锂矿巨头们的将是灿烂的明天。

(文章来源:投资者网)

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保