发布时间:2023-09-16 17:03:50

来源:微商品牌网 作者:佚名

介绍

考虑到美元、欧元、日元在CFETS人民币指数中的权重分别为26.4%、21.4%、14.7%,不少国际投资机构猜测,央行可能会相应降低人民币的比重。美元储备并增加日元和欧元的资产比例。

美国财政部最新报告称,去年12月中国持有美国国债1.25万亿美元,环比减少184亿美元。

本报记者陈智上海报道

“一个月前,市场还在热烈讨论美联储是否会在3月份加息,但近一周来,越来越多的交易者开始关注美联储采取负利率政策的可能性”。 对冲基金经理张刚表示。

高盛最新报告指出,尽管美联储官员多次传达今年可能进一步加息的信号,但金融市场越来越担心美国货币政策逆转的风险。 即去年底启动加息周期后1-2个季度,美联储可能会重新采取降息或负利率政策。

根据欧元兑美元相关远期合约交易数据,目前市场对美联储明年底前实施负利率政策概率的预期已达到历史新高。

这也给了人民币汇率难得的喘息机会。

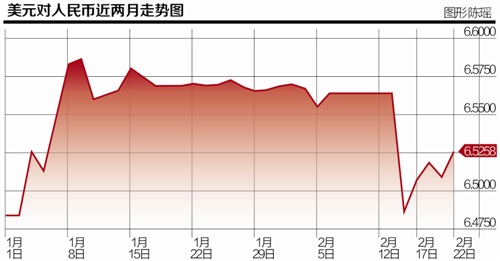

截至22日19:00,境内在岸市场人民币即期汇率徘徊于6.5191,较前一交易日下跌13个基点。 香港离岸市场12个月无本金远期人民币兑美元汇率一度触及6.7770,创下2月15日以来的最大单日涨幅。

由于欧元和日元采取负利率,近期市场对美联储采取负利率的预期有所增强,这将有利于人民币汇率短期企稳反弹。 但中长期来看,却给人民币汇率管理提出了新的问题——因为市场普遍认为,欧洲和日本实施负利率政策的目的之一是引导本国货币贬值以增加出口竞争力并增加通货膨胀的可能性。 如果美元最终加入负利率阵营,可能会引发全球货币新一轮竞争性贬值。

如果人民币为了寻求与一篮子货币挂钩的稳定汇率而贬值,就会为国际投机资本做空人民币创造新的机会;反之,如果人民币汇率走强,则不会成为国际投机资本卖空人民币的新机会。一方面有利于出口,另一方面也可能为投机资本创造人民币估值虚高的市场氛围。” 张刚分析道。

21世纪经济报道记者从多方渠道获悉,如何应对全球负利率环境下的汇率波动,很可能成为月底G20财长和央行行长会议讨论的话题。

此前,国际货币基金组织(IMF)主席拉加德表示,G20会议期间,央行行长和财长应重点讨论其货币政策决策对全球经济的溢出效应。

交通银行首席经济学家连平认为,考虑到美联储已进入加息通道,市场对美元负利率预期的应对策略更多是一种预防措施。 总体来看,短期内人民币仍存在贬值压力。 预计未来央行使用存款准备金率、降息等传统货币工具的可能性较小。 而是利用SLO、SLF、MLF、再贷款等公开市场工具,有效降低宽松货币风险。 政策对人民币贬值的影响。

负利率冲击波

美元负利率预期对人民币汇率最明显的影响是,越来越多的对冲基金找到了做空人民币的新逻辑。 如果美联储真的采取负利率政策,中国人民银行可能会采取降息、降准等宽松的货币政策。 政策稳定利差,人民币面临新的贬值压力。

不过,这一投资逻辑仍处于论证阶段。 原因在于,欧洲、日本央行推出负利率政策后,欧元、日元意外反弹,在人民币汇率形成机制由盯住向盯住转变的过程中,给了人民币汇率企稳反弹的机会。美元与一篮子货币挂钩。

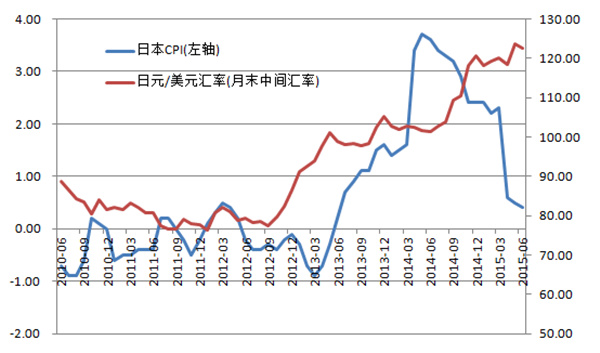

数据显示,去年12月以来,欧元兑美元升值1.1%,日元兑美元升值6.7%,限制了人民币兑美元跌幅。

一位银行外汇交易员分析称,近期欧元和日元走强更多是由于全球经济放缓,全球投资机构纷纷缩减以欧元和日元作为融资货币的杠杆交易规模。复苏,这增加了他们的兑换需求。 增加,导致汇率短期上涨。 当“去杠杆”结束时,金融市场将回归基本面——即欧元和日元的利率劣势,加上经济复苏缓慢,将导致欧元和日元的卖空。日元再度走低,从而拖累人民币汇率。 面临新的贬值压力。

“这也是一些对冲基金根据全球负利率做空人民币的一个重大算盘。” 上述外汇交易员指出。 由于CFETS人民币汇率指数中欧元和日元这两种负利率货币的权重分别为21.4%和14.7%,不少对冲基金开始调整投资模式,猜测当欧元和日元日元因利率劣势开始大幅贬值,人民币汇率还有多少下跌空间?

近日,央行货币政策委员会原委员李稻葵表示,我国本轮汇改时间窗口已经关闭,汇率应以稳定为主,不再对人民币贬值造成过大压力。人民币。

李稻葵认为,开展人民币汇率改革,首先要确认外部市场对人民币汇率的一致看法,即在不存在人民币大幅贬值预期的情况下日元负利率,才能逐步开放资本项目。人民币。 然而,现在这个时代已经过去了。

外汇储备再平衡

对冲基金在围绕负利率部署做空人民币策略的同时,也在关注中国央行的外汇储备结构将如何应对负利率货币的“冲击”。

市场此前曾获悉,随着中国有关部门推出CFETS人民币汇率指数,中国央行的外汇储备结构也可能会做出相应调整。

考虑到美元、欧元、日元在CFETS人民币指数中的权重分别为26.4%、21.4%、14.7%,不少国际投资机构猜测,央行可能会相应降低人民币的比重。美元储备并增加日元和欧元的资产比例。

美国财政部最新报告称,去年12月中国持有美国国债1.25万亿美元,环比减少184亿美元。

瑞穗证券首席市场经济学家上野康典在最新研究报告中指出,中国可能会利用近期的负利率环境借入日元资金购买日本短期国债,创造短期利润。

日本财务省和日本央行的数据显示,2015年中国净购买了6.1万亿日元(约合532亿美元)的日本货币市场证券,创2005年以来最高水平。

“市场普遍认为,正是外汇储备再平衡,使得中国人民银行能够筹集大量外汇储备用于外汇市场干预。” 张刚认为,这也让投机势力找到了新的做空突破口,即当央行外汇储备持续萎缩导致干预外汇市场动力不足时,他们可以做空大规模抛售人民币套利。

不过,21世纪经济报道记者从多方渠道了解到,随着美元进入加息周期,很多国家实际上都在调整外汇储备结构。 最大的调整就是尽可能分散美元资产的风险。

“一方面,近年来美元大幅上涨,可能存在涨跌的市场风险;另一方面,不少央行也需要抛售一定数量的美元储备日元负利率,以避免过度抛售美元储备。”美元升值,这会给本国货币带来更大的贬值压力。”张刚认为。 一旦美元指数站上100整数关口,市场就会达成共识,美元升值周期将贯穿整个美联储加息周期,这势必给很多非美货币带来较大的贬值压力,导致美元升值周期将贯穿整个美联储加息周期。不少国家陷入资本外流——外汇储备缩水——外债风险骤增——市场信心动摇——股市动荡——经济衰退的恶性循环。

“所以这些国家利用美元加息预期下降的机会,通过调整外汇储备结构,抛售一定数量的美元资产。这也可以限制美元的升值,让本国货币升值。”喘息企稳反弹,遏制资本外流压力。” 张刚指出,特别是近期美元升值预期采取负利率政策,可能会进一步制约美元指数在96附近徘徊,使得投机资本做空非美货币得不到足够的利好支撑。

(编辑:马春元,邮箱macy@@)

进入【新浪财经股票吧】讨论

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保