发布时间:2023-11-14 21:00:38

来源:微商品牌网 作者:佚名

如果你有病,你就会痊愈; 若无病,则归根。

这句话一直是保险界流传的美丽传说。 很多人为了退保费,购买了很多不适合自己的产品。

深蓝今日还比较了15种可退还重疾险。 我们看看哪一个更好? 主要内容如下:

1. 可返还重大疾病保险有哪些类型?

2.为什么不建议购买定期返重疾?

3、十五种可返还重疾险对比分析,哪一种更好?

1.返程型大病有哪些类型?

从表面上看,它们似乎都是相同的返还型重大疾病保险。 其实里面有很多学问。 一不小心,就会陷入保险公司美丽的陷阱。

大家在关注返还型重疾险的时候,需要注意以下几点:

1. 可以退回多少钱?

都是可退还的重大疾病保险理赔。 事实上,他们能退款的金额有很大差异。 有的退还保费,有的退还保额。

所以表面上都是退款,但实际上退回的金额却相差很大。

2、退货后我该怎么办?

销售人员在介绍产品时,强调保险退货的卖点,但很多人对退货后做什么保持沉默。 这里还有两个例子:

因此,如果同一个人80岁拿到退保费返还型保险 都是骗局,81岁去世,那么长荣2017还能拿到50万保额,而平安安信险一分钱都拿不到,因为合同已经结束了。 。

甚至有部分销售人员曲解保险的现金价值,提及终身重疾险不可退款,暗示消费者即使退保也能实现退款功能。

3、未达到回国年龄怎么办?

我们知道,返还型重疾险的本质是我们多交很多保费。 保险公司用额外的保费来管理财务,几十年后就可以返还。

30岁男同学A有50万元重疾保险。 如果他选择在66岁时退还,每年还需额外缴纳7000元退保费。 如果A同学不幸在66岁之前去世,他只能得到50万元的保险。 与不可退货产品相同。

这样的话,为获得保费退款而额外缴纳的7000元保费就被浪费了。

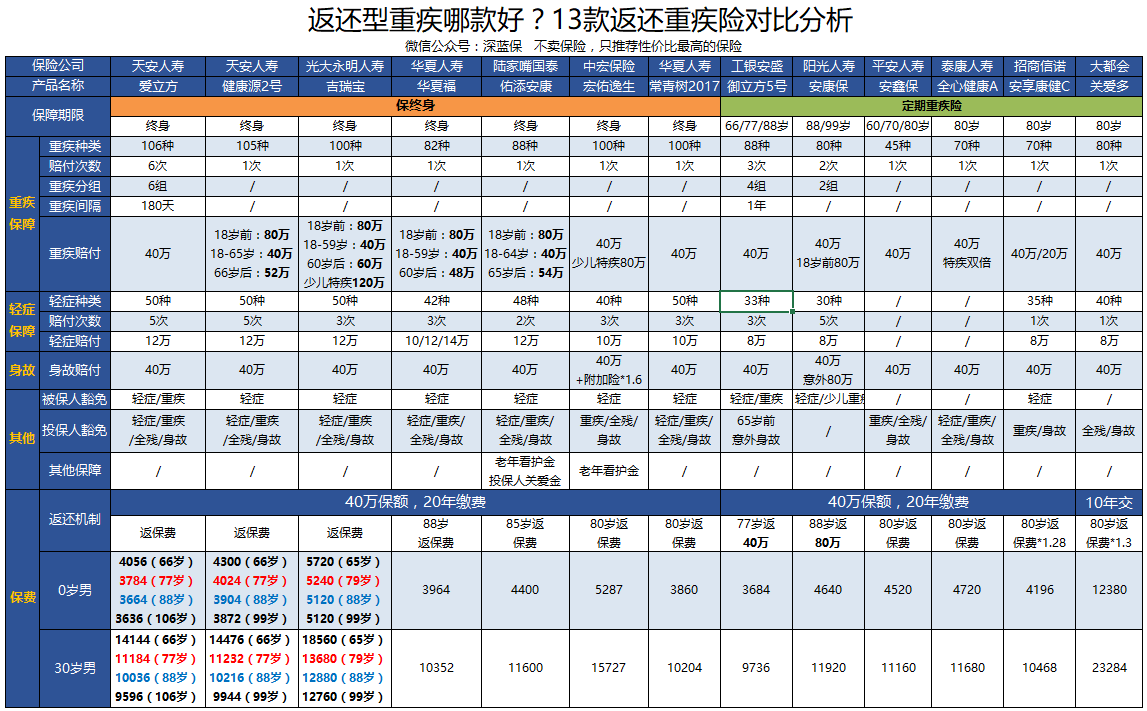

2. 15种可退还大病保险模式对比分析

了解了回扣的上述弊端后,深蓝君对比了市面上15款回扣型重疾险。 具体产品如下:

终身返还重大疾病:

重疾定期返程:

这是图像:

(下面有产品对比大图)

从上图我们可以直观地看出,目前可退还的重疾险主要分为两类。 一是保费返还合同并未终止,二是本金返还时合同终止。

如果让深蓝君在以上两类产品中选择的话,我会毫不犹豫地选择终身保障的返还型重疾险,而不是定期保障的重疾险。

我们直接得出结论:

1. 如果您重视保护:

如果您看重保障返还型保险 都是骗局,申澜君会毫不犹豫地选择终身返利重疾险。 毕竟收到退款后,合同仍然有效。 如果你得了重病或者后来去世了,你仍然可以获得几十万的好处。 保险金额。

2、如果一定要选择定期重疾险

虽然深蓝不推荐这种常规重病,但如果你执意要选择一款脱颖而出的产品,那么深蓝推荐工银安盛御立方5号。77岁可以拿几十万保险金额而不是退款。 溢价。

三、七类定期返还重大疾病保险评价:

首先我们看一下深蓝最不推荐的定期返还重疾险。 这类产品最大的问题是,一旦钱退回来,合同就结束了。

我们知道,70-80岁是严重疾病最常见的年龄。 当最需要保护的时候却没有保护。

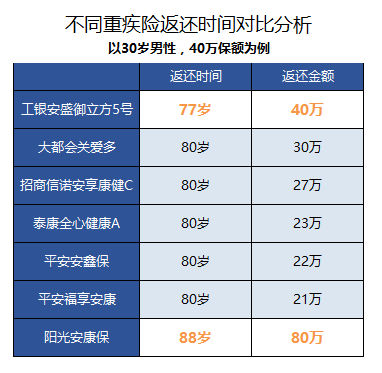

我们可以看一下各大公司的产品,如下图:

很多大家认为非常靠谱的大型保险公司都推出了很多类似的产品,比如平安、泰康等,这些公司可以依靠自己庞大的代理人团队来销售没有明显优势的产品。

另外,Cigna、等电话营销公司还可以依靠电话里的人群战术来推销自己不喜欢的产品。

在以上常规产品中,深兰君推荐大家考虑工银安盛御立方5号,让我们一起来看看原因吧。

御立方5号是通过银行渠道销售的产品。 不仅可以多次赔付,而且有很好的保障。 推荐的重点是该产品退货时间早,退货金额高。

从上图我们可以看到,工银安盛御立方5号不仅返还更早,而且返还的钱也比其他产品更多。 所以,如果一定要选择正规产品,我推荐工银安盛御立方5号。银安盛御立方5号。

阳光人寿的安康保险88岁返还80万人民币,看起来确实不少,但我们知道中国人的平均寿命在77岁左右,能活到88岁的人肯定不多,所以这取决于每个人的选择。 总体而言,上述80岁退还的常规重疾险计划不推荐。

4. 八张终身返还重大疾病保险保单的评估:

说完常规重疾险,我们再来说说可退还重疾险。 如果一定要买可以退款的产品,深兰君建议购买终身型。

对于普通重疾险,合同在您获得退款时终止,但对于终身产品,合同在您获得退款后仍然有效。

如果同一个人80岁拿到退保费,81岁去世,长荣2017还能拿到50万保额,而平安安信险因为合同已经结束,一分钱都拿不到。

很多企业都会推出真正有竞争力的产品,让消费者受益。 这些产品包括合资品牌陆家嘴国泰,以及知名的中国人寿和天安人寿。

大家可以根据自己的需求和风险偏好做出选择。 以上产品中,深兰君推荐考虑天安爱立方。

具体产品的详细分析,深蓝不再赘述。 之前的评论太多了。 有兴趣的话可以看看以前的文章。

五、返还型重疾保险的本质

事实上,当我写下这篇文章时,深兰先生的心情越来越冷。 由于信息不对称和金融知识有限,很多人花了很多钱购买了保障较差的产品。

事实上,这就是保险行业的现状。 即使同一家公司通过不同的渠道销售产品,价格也相差很大。 普通消费者如果没有辨别能力,很容易被保险公司征收智商税。

保险公司不是慈善组织。 所有产品都是精算师计算的结果。 很多时候,我们向父母要钱并不容易。 白白占保险公司的便宜是不是有点过分了?

不花一分钱就能免费获得保护,这只是童话世界里才会发生的事情。 类似的例子还有一些定期的儿童重疾险,比如太平洋儿童超强、泰康全能宝贝、人保健康天使等,深兰君并不推荐。

每年200多元即可解决60万儿童大病。 无需花数千元购买返利型重疾险。

6、最后写:

虽然沉兰君一直强调保护是保护,理财是理财。 然而现实生活中还是有很多朋友做不到这一点。

有的朋友宁愿购买保额20万元的返还型重疾,也不愿花同样的费用购买保额50万元的消费型重疾。 这是非常不合理的。

购买保险就是购买保险金额。 保额太低有什么意义?

希望大家在购买保险时,能够根据自己的实际情况做出选择,不要被回报等因素所迷惑。

希望这篇文章能给您一些启发,也欢迎您分享给有需要的亲朋好友:)

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保