发布时间:2020-02-10 10:33:28

来源:品牌世界 作者:佚名

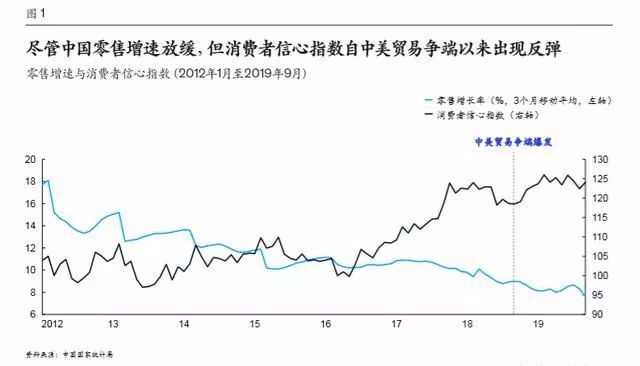

中国消费者信心指数(CCI)在2018年下半年出现下滑后,2019年初重拾升势、创下10年新高(图1)。2019年中国消费者依然在大幅增加支出,虽然增速可能会略低于2018年,但他们仍愿意为具有强大价值主张的商品买单。

2019年“双11”交易额再次刷新纪录,所有平台的总交易额较去年增长31%,达到4,100亿元人民币(合580亿美元),远高于“网购星期一”和“黑色星期五”线上交易额的总和。由此可见,中国消费者需求依然旺盛,仍是中国乃至世界经济增长引擎。

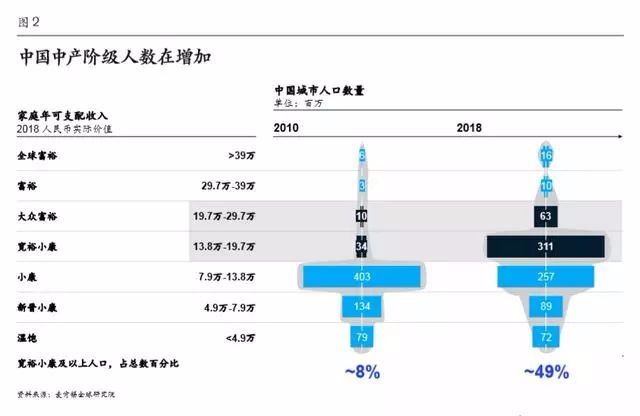

回望过去10年,中国消费市场的整体增长日新月异:10年前,多数城市居民还仅仅满足于衣、食、住、行等基本需求,当时,92%的城市居民家庭可支配年收入为14万元人民币或更少。如今,已有一半的中国家庭跻身较富裕家庭行列,可支配年收入达到14万至30万元人民币。

收入的增长让他们在满足了基本生活需求之后,开始追求更高的生 活品质,比如定期外出就餐、购买化妆品、平板电视和假日旅行(图2)。但中国农村人口的消费贡献相对较低,消费增长几乎都来自城市;城市消费者为中国贡献了60%以上的GDP增长1,而这也说明中低线城市和农村市场大有潜力可挖。

从全球来看,中国消费者也是一支强劲的消费主力军,2010年至2017年,全球家庭消费增长的31%都来自中国(图2)。

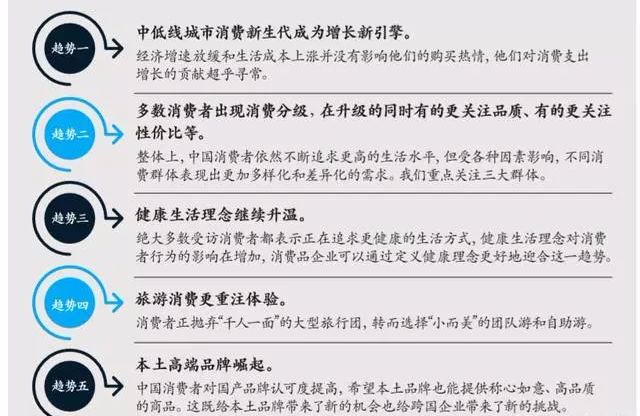

虽然这场消费增长盛宴还在继续,但在今年的调研发现了一些值得关注的新趋势——中国消费者行为正在分化,由过去那种各消费群“普涨”的态势转变为不同消费群 体“个性化”和“差异化”的消费行为。

在中国中低线城市,涌现出一支新的消费生力军,他们以二线及以下城市的年轻女性为代表。这一群体并不担心生活成本或未来储蓄问题,具有很强的购买意愿。

但在北、上、广等生活成本高昂的大城市,不同消费群体则表现各异:有的更加理性,愿意为品质而不是社会认同买单;有的更加精明,追求最高性价比;还有的更加谨慎,缩减开支,未雨绸缪。

这种千人千面的消费分级现象,值得所有在中国的消费品企业关注与研究,从而调整其现有产品策略和营销策略,通过市场深耕,向精细化、个性化和全渠道模式转型。

趋势一:中低线城市消费新生代成为增长新引擎

二线及以下城市“年轻购物达人”仅占受访者的25%,但却为2018年消费支出增长贡献了近60%。

在今年的调研中,我们发现了一个重要消费群体——中低线城市“年轻购物达人”。对于中国消费支出的持续大幅增长,他们功不可没。这些年轻消费者都是“数字化原住民”,主要居住在生活成本较低的二、三、四线城市。

他们对未来保持乐观并充满希望,极为 容易种草最新潮流事物,小红书和抖音都是他们的常驻地。入手最新一代的手机、拔草美妆博主推荐的护肤品或化妆品、外出旅行并去她们关注的vlogger视频中的网红地点打卡,已经是这个群体的普遍生活方式。

这一群体的空闲时间也远多于大城市的年轻人。他们往往在下午五六点钟便会结束工作回到家中,路上通勤时间远远低于大城市消费者。因此,他们拥有更多空闲时间外出就餐、追逐最新潮流趋势、购买高档产品,提高生活品质和社会地位。

“年轻购物达人”在购物时相信“一分钱一分货”,他们也不太关心为未来提前储蓄。这赋予了他们强大的购买力。该群体仅占我们调研对象的1/4,但却为2018年消费支出增长贡献了近60%。在我们追踪的几乎所有商品品类中,这群消费新生代都大幅增加了支出(图3)。

较富裕家庭占到三四线城市人口的34%以上

尽管人们普遍更关注北京和上海等大城市的新一代富裕消费者,但中低线城市“年轻购物达人”的出现,凸显出中小城市消费者的重要性。最近几年,在知名度不高的三四线城市(如,绵阳、盐城和自贡等),中上层中产阶级消费者数量快速增长。

2010年至2018年,三四线城市中,年可支配收入达到14万至30万元人民币的家庭年复合增长率达到38%,高于一二线城市的23%。这些较富裕家庭(我们称之为“宽裕小康”和“大众富裕”阶层)占到三四线城市人口的34%以上,接近高线城市5年前的水平(图4)。

实际上,中低线城市消费者之所以日益重要,与京东、天猫、拼多多等电商平台的崛起息息相关。因为电商平台在一定程度上帮助品牌商把销售渠道延伸到低线城市,推动了低线城市富裕年轻人增加消费支出。如今,消费者可以通过拼多多购买到1000多种品牌的商品,占这些品类在该平台全部销售量的10%至30%。

趋势二:多数消费者出现消费分级,在升级的同时有的更关注品质、有些更关注性价比等

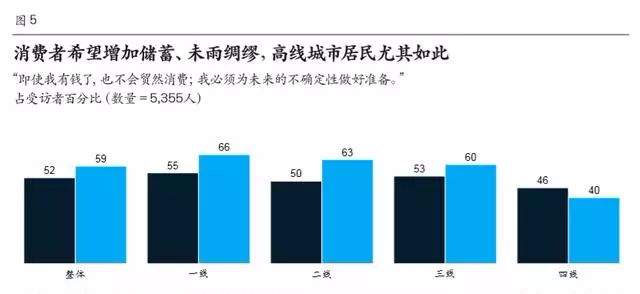

60%的受访者表示,即使感觉富有,但仍希望把钱花在“刀刃上”

尽管经济增速放缓似乎并未影响到“年轻购物达人”,但大多数中国消费者并非如此。绝大多数受访者在支出方面都表现得更加谨慎。约60%的受访者告诉我们,即使自己感觉比较富有,但仍希望把钱花在“刀刃上”,这一比例高于2017年的52%(图5)。

这背后的原因不难理解。2012年至2018年,中国城市居民人均消费增长了65%,远远超过通货膨胀率和GDP增长率,而同期的收入增长却在放缓。中国人均可支配收入增长已经从2012年的13%下降到2018年的9%。

但消费者应对经济紧缩的方式不尽相同,在较为谨慎的消费者群体中,我们发现了几类代表性人群——有的人仍在增加支出,也会为高档商品支付更高价格;但也有的调整了消费方向,开始努力省钱。

品味中产:这一群体以忙碌而富有的中年人为代表,他们跟消费新生代一样富裕。但与后者不同的是,“品味中产”群体更加看重品质,他们愿意为高品质商品付出昂贵的价钱,但是并不愿意单单为了凸显自己的社会地位而买单。

“品味中产”在我们调研的25个品类中的23个增加了支出,为2018年消费支出增长贡献了23%。

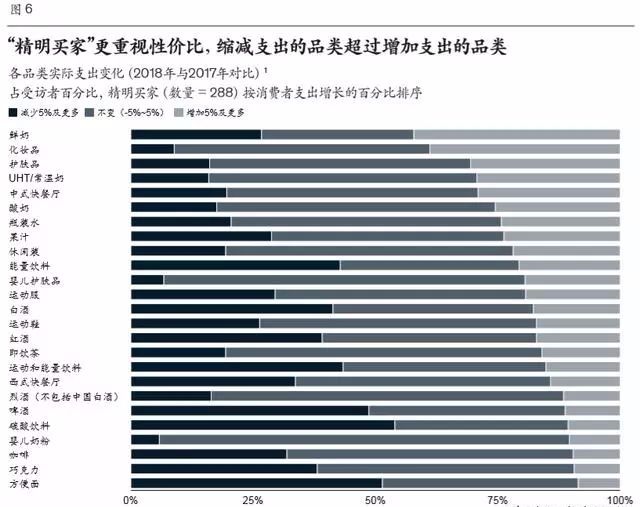

精明买家:这一群体也青睐更高品质的产品,但由于其收入略低于“品味中产”和“购物达人”,因此,他们时刻追求最高的性价比,既要品质过关,又要价格合理。事实上,他们减少支出的品类已经超过了增加支出的品类(图6)。

精明买家生活稳定,所以无论是经济上还是个人生活上,都有大把时间和足够动力去仔细评估不同产品,找到物美价廉、经久耐用的商品。如果给这类消费群体画像的话,她们往往是已婚、中年、女性、生活在成本较高的一线城市。他们仅为2018年消费支出增长贡献了6%。

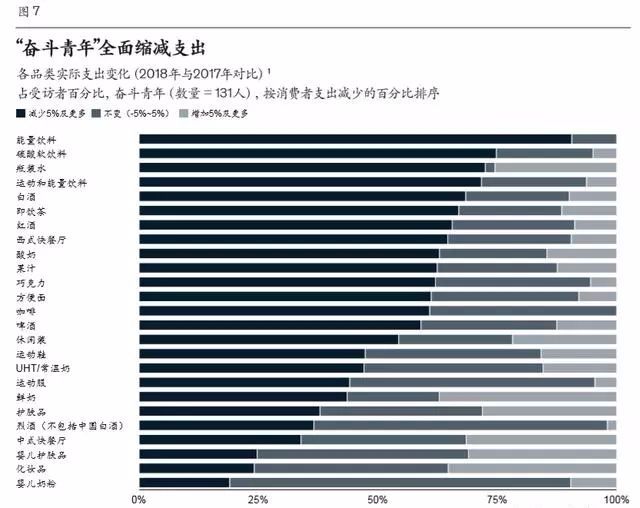

奋斗青年是我们新观察到的一类消费群体。这一人群占受访者的10%,他们全面缩减了支出,其中缩减幅度最大的是非必需消费品,例如能量饮料、碳酸饮料、瓶装水和白酒(图 7)。这一消费群体的收入低于其他群体,他们主要居住在一二线城市,因此对他们而言,低价和省钱比品质和品牌更具吸引力。

这一消费群体以年轻单身人群为主。他们忙忙碌碌、工作努力、对未来抱有信心,但这并未转化为日常支出的增长,因为他们倾向于为未来重要的人生事件做准备,比如购房、结婚等。

趋势三:健康生活理念继续升温

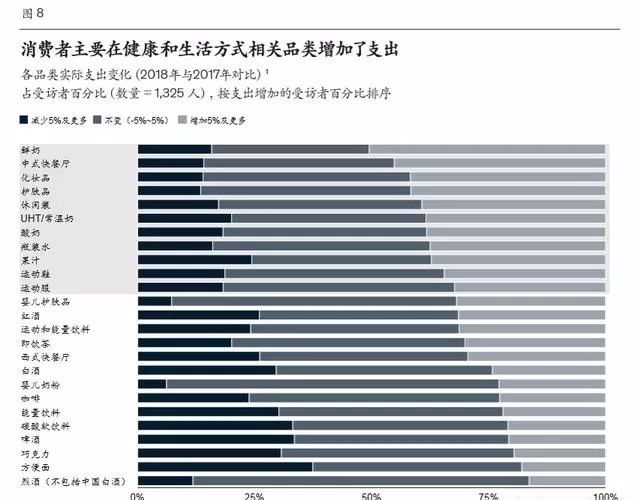

面对城市生活中的压力、拥堵和污染,受访者表示将会增加与健康生活方式相关的支出(图8)。

有健康意识的消费者也更关注自己的食品选择,而这并不仅仅出于食品安全的考虑。今年更多消费者表示会有意识地选择更健康的食品。这点在各级城市受访者中都有所体现,但一线城市最为明显。

60%的消费者会经常查看包装食品成分表

大城市中,60%的消费者表示会经常查看包装食品的成分表,会购买看起来更健康的产品。在我们追踪的25个商品品类中,鲜奶是2018年中国消费者同比支出增长最多的一项。半数受访者表示,他们会购买更多鲜奶,还有38%的受访者表示会购买更多酸奶。“年轻购物达人”则对天然原料制作的酸奶情有独钟。55%的受访者表示“健康和天然原料”是他们购买产品时的首选因素,此外“无糖”、“有机”等概念也比较重要。

有趣的是,高线城市和低线城市消费者的健康理念有着微妙差别。低线城市消费者也崇尚健康生活方式,但他们支出增长最多的品类却包括碳酸饮料和果汁,可见他们对健康生活方式的理解不同于高线城市消费者。

趋势四:旅行消费更注重体验

常言道“读万卷书不如行万里路”。为了开阔视野、增加生活乐趣,中国消费者旅行热情非常高。2014年至2018年,中国城市消费者旅行支出的年复合增长率为14%,超过GDP增长率(7%)(图9)。

随着中国消费者旅行次数增加、旅行经验丰富,他们在 行程规划时也更加成熟和有辨别力。在国内游方面,超过 60% 的受访者表示,他们现在更偏爱自助游,而非10年前流行的大型团队游(图10)。

这在一线城市尤其明显(80%的受访者更青睐自助游)。如果选择团队游,越来越多的中国旅行者会选择小型、高端旅行团。45岁及以上年龄的消费者更喜欢小型团队游(32%的受访者偏爱这种 方式)。

中国消费者出行时仍以国内游为主。云南和四川是最受欢迎的两大旅游胜地。相比低线城市消费者,一线城市旅行者出境游和长线游(时间超过8天)的比例更高。

在出境游方面,中国旅行者仍然青睐香港、台湾、澳门以及大中华区以外其他亚洲旅游胜地,比如日本、韩国和东南亚。不过长线游(例如欧洲和北美)以及小众游(例如冰岛)也都显示出增长趋势。

趋势五:本土高端品牌崛起

古驰(Gucci)太阳镜、奔驰SUV、歌帝梵(Godiva)巧克力、吉列(Gillette)剃须刀——西方品牌曾经是舒适、现代化、中产阶级生活方式的标志。

相比之下,过去消费者往往认为中国本土品牌品质低劣、没有名气。但最近几年的情况大为改观。很多中国企业不再着眼于生产低价产品,而是努力升级产品的品质、性能和价值。

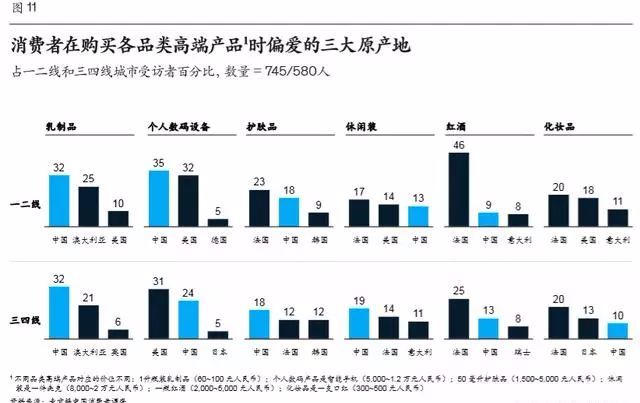

本次调研共涉及19个品类,受访者在其中13个品类中偏好本土品牌,而非国外品牌。这其中包括面巾纸、家庭清洁用品、乳制品和生鲜食品等生活必需品,以及与身份和生活方式息息相关的产品,如手机、平板电脑、啤酒以及冰箱等家用电器。33%至57%的中国消费者在 这些品类中更偏爱本土品牌(图11)。

今年的新趋势在于,许多消费者还会在高端产品上选择本土品牌。中国是高端数码产品、护肤品、化妆品和红酒的主要原产地之一。

消费者甚至开始对中国时装感兴趣 ——这里所说的并非普通服装,而是制作精良的设计师品牌,比如中国设计师刘�、马明和陈安琪等设计的品牌服装。

这些时装品牌如今与西方顶尖品牌一同现身于中国奢侈品百货商场。除了奢侈品市场外,之禾等中高档服装品牌也成功迎合了青睐本土时装的消费者需求。

与此同时,中国消费者依然容易混淆品牌原产地。许多人会把很早以前进入中国市场的国际品牌误当成本土品牌。半数消费者认为七喜(7-Up)是中国品牌,还有49%的消费者认为日本养乐多(Yakult)是中国品牌。另一方面,一些走国际范儿路线的本土品牌也经常被误认为是国外品牌,比如42%的受访者认为金帝巧克力和贝因美婴儿奶粉是国外品牌。

对品牌商的启示

目前,大部分全球品牌还是将大量营销资源分配到上海、北京等中国最大的城市。我们预计,中低线城市消费新生代的购买力将越来越强,因此会成为许多品类的新增长引擎。

品牌商应该花时间对其进行消费者画像,了解其主要购买动因,然后制定明确的触达策略。要实现这些,品牌商关键是开发出能够吸引这类消费者的优质产品,并聚焦于开拓低线市场和分销渠道。

由于许多中低线城市的年轻消费者不仅热衷于网购,还喜欢流连于时尚购物中心,因此品牌商要仔细考虑全渠道战略。

我们在调研中发现,三四线城市的消费者比一二线城市更看重社交性和产品独家性。因此,聚会和展览可能比传统营销活动更能吸引他们。那些能令消费者感到自己与众不同的产品也将更具吸引力,因此品牌商需要更有创造性地利用社交媒体。

微信和抖音等平台提供了直接面向消费者的新渠道或小程序,品牌商可以借此影响消费者并与之互动,从而推升销量。我们发现,一些品牌商推出了很多有创意的活动,比如热门游戏和智力竞赛、爆品限购,以及邀请消费者参与产品设计或专享个性化服务等。

总之,如果品牌商想赢得年轻的消费新生代,那么社交媒体互动能力就不可或缺,品牌商应重视并在组织内打造这种能力。

1、关注“消费分级”群体,尤其高线城市

品牌商需要在战略上做出判断,是否将精明型(“精明买家”)和节俭型消费者(“奋斗青年”)也作为目标客群。这两个群体合计占到中国城市人口的31%,他们主要居住在高线城市。

如果品牌商决定瞄准这部分消费者,那就应该与能够有效触达这类群体的实体零售与电商企业展开战略合作。借助这些平台,品牌商既能了解和接触到这类消费者,又不会破坏其在其他渠道的品牌定位和定价。

2、善于利用健康消费趋势

72%的城市消费者都表示在积极追求一种更健康的生活方式,因此,许多品牌在这方面大有可为,因为它们有大量机会去主动定义健康理念。例如,在维生素和补品品类中,品牌商可以强调自身产品的“草本”和“天然”属性,突出它们在预防保健方面的价值。

除了出售健康产品外,企业还可以突出体验式服务对健康生活方式的作用。例如,健身企业除了提供传统操课之外,还可以升级服务范围,把健康生活元素也纳入进来,比如开设果汁吧和放松休闲区等。此外,健身中心要提高私人教练的素质并提供省心省力的服务体验,如在线预订训练课程等,这也是增加会员数量的关键。

3、创造独特而令人难忘的体验,为更成熟的中国消费者带来惊喜和愉悦

许多中国旅行者都厌倦了标准化的大型团队游,这进一步表明消费者不只是寻找高价值的产品和服务,还在寻找新奇的体验。为了响应这一需求,一些零售品牌为消费者创造了沉浸式体验。

例如,Lululemon就为消费者打造了一个健身和瑜伽社区,既有常规健身课程,也会组织大型瑜伽活动。耐克(Nike)也在客户互动中融入了个性化元素,通过“Nike by You”项目推出消费者定制鞋款。眼镜公司Gentle Monster在实体店中营造出设计感和当代艺术氛围,通过在店内举办以季节为主题的展览来保持新鲜感。

4、把中国元素巧妙融入产品

随着国潮风的兴起,融入中国本土文化元素的商品受到热捧。国际品牌应该通过创新,巧妙地在产品和品牌中融入中国元素,满足消费者的需求,使品牌给人一种既成熟又真实的感受。

例如,欧莱雅(L’Oreal)跟中国国家博物馆合作推出了5款口红,其设计灵感来自博物馆内藏品《千秋 绝艳图》,5款口红色号分别对应中国古代的五大美女。要实现这种创新,跨国公司应该赋权本土团队,让他们有更大自由度和灵活性。

而中国本土企业近水楼台,更应该拥抱这一趋势,将中国本土文化元素融入产品设计中来,从而满足中国消费者的需求。

与此同时,企业还应该持续提升产品品质和吸引力,打造出竞争对手难以超越的独特价值主张。

总结

中国经济增速放缓且面临着不确定性,对此,中国消费者的反应各不相同。有的仍然购买意愿强劲,渴望更昂贵的商品;有的则更加谨慎,并缩减了支出。

但是,从接受我们调研的绝大多数消费者来看,中国市场的消费增长趋势依然在继续。中国消费者仍然信心十足,在可预见的未来,他们仍是拉动中国经济增长的引擎。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保