发布时间:2020-06-05 12:38:21

来源:品牌世界网 作者:佚名

张大奕很忙。

近两月,绯闻铺天盖地,张大奕的微博持续营业,陆续推出洗面奶、刺绣连衣裙新品,甜美的笑容里看不出反常情绪。张大奕是如涵控股的当家花旦,对公司营收的影响很大,即便遭受口诛笔伐,仍然照常营业。

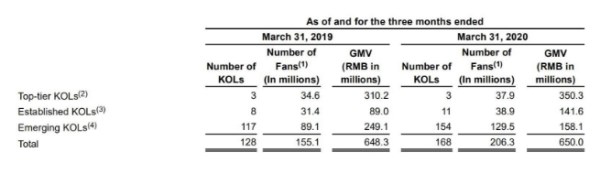

6月3日,如涵控股(NASDAQ:RUHN,以下简称如涵)发布2020财年全年及Q4财报。财报显示,今年前三个月(截至2020年3月底),如涵GMV(成交总额)为6.5亿元人民币,头部3位网红(KOL)贡献了3.5亿元,占比高达54%。

如涵拥有三位顶级网红,分别为张大奕、大金和莉贝琳。截至2020年3月底,三位顶级网红的粉丝数共为3800万,张大奕个人拥有超2000万粉丝(各个平台相加)。财报没有具体披露张大奕的带货金额,不过她一直是最吸金的。

2019财年(截至2019年3月底),如涵GMV为29亿元,张大奕一人贡献了43.7%,每天撬动了约350万的销售额,在如涵签约的128名网红中,她带动的收入比其他127人总和还多,占到55.3%,是公司当之无愧的的台柱子。

这或许就是张大奕舆论漩涡中不敢懈怠的原因,公司的业绩靠她撑起来。

作为如涵控股CMO,张大奕近期还晒出了“面试官”的工牌。她的工作之一,就是面试“红人”,挑选一些好苗子签约。

如涵最初走的是淘宝店主模式。从2015年开始,如涵转型发展平台模式,意在批量制造“张大奕”,通过给商家提供营销服务盈利。

如涵官网刊载的文章指出了转型的原因:淘宝开店,竞争对手太多,平台模式利润更高。“平台业务模式的毛利率在60%以上,扣除签约团队、内容制作等人工成本,经营利润率在30%以上。自营模式有存货成本,还需要支付网红服务费,毛利率在30%-40%之间。经营利润率在5~10%左右。”

财报显示,2020财年,如涵自营业务实现产品销售收入为9.926亿元,较去年同期的9.428亿元增长了5%;平台业务实现服务收入为3.032亿元,较去年同期的1.507亿元增长了101%。

值得注意的是,平台业务虽然增长迅速,但成本居高不下。

财报显示,如涵的“销售和营销费用”为人民币3.05亿元,比上一财年的2.05亿元,增加近1亿元。销售和营销费用主要包括用于网红孵化、培养、内容制作和培训的费用。

也就是说,公司培养网红的钱,超过了她们赚的钱。顶级网红极具个人魅力,很难批量化生产。如涵运营至今,也没培养出第二个“张大奕”。当她陷入感情风波中时,公司股价暴跌。

绯闻淡出公众视野后,重伤的如涵控股刚恢复一点元气。6月2日,如涵控股宣布了一项1500万美元的回购计划,股价暴涨20%。但相较上市时11.5美元/股的开盘价,如涵控股已跌去68%,原因就是公司的“网红工厂”模式尚未验证成功。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保