发布时间:2023-04-10 10:14:31

来源:品牌世界网 作者:佚名

一个被商标官司纠缠了10年的公司,决定再战IPO。

日前,上交所公布了中乔体育股份有限公司(简称“中乔体育”)更新的招股书,距离上一次冲击上市过去了13年。

2010年,彼时还叫“乔丹体育”的中乔体育(2021年更名)递交招股书,次年11月获得证监会发审委会议审核通过。然而就在最后关键时刻,前美国职业篮球运动员迈克尔·乔丹(Michael Jordan)一纸诉状,让乔丹体育陷入冗长的商标风波,上市进程戛然而止。

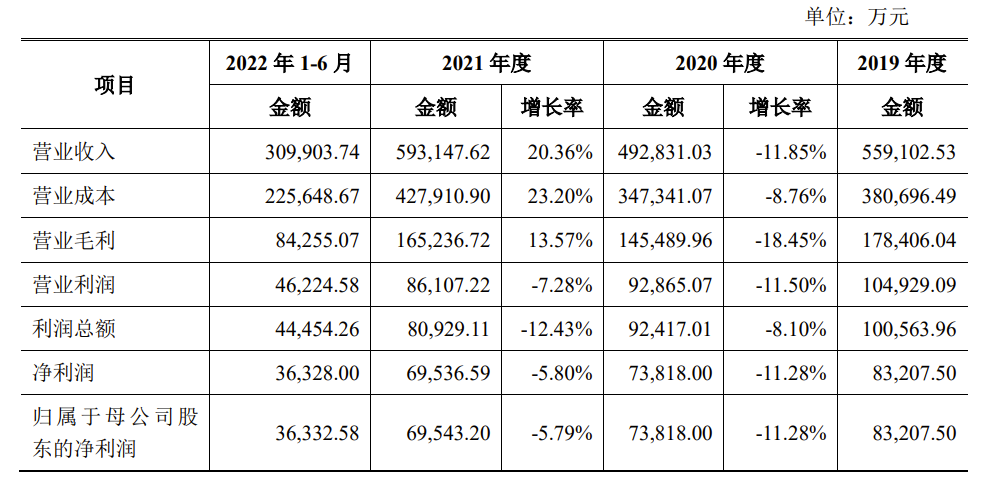

最终案件“靴子落地”,迈克尔·乔丹胜诉。乔丹体育进行了更名、道歉和赔偿,并迅速重启IPO。招股书显示,中乔体育2021年营收59亿,净利 润近7亿。截至2022年6月,中乔体育线下专卖店数量6269家,仅次于李宁和安踏。

但这些年过去,中国体育用品赛道发生了天翻地覆的变化,新消费者对于国潮文化的推崇和支持,让积极求变的安踏、李宁业绩远超中乔体育。

《天下网商》发现,错失了红利的中乔体育,还有更大隐忧。例如毛利率不足30%,远低于行业平均水平。虽然一部分原因归咎于疫情,但关键是其经营模式并不健康,重度依靠经销商,为让利而压缩了自身的盈 利空间。

在强敌环伺的赛道中,中乔体育能否追上行业发展步调,依靠上市“蜕变”缩短10年拉开的差距?

“乔丹体育”失去了“乔丹”

和安踏、特步、匹克等耳熟能详的体育品牌一样,中乔体育也诞生于“中国鞋都”福建晋江,主要生产和销售运动鞋和服装。创始人丁国雄是福建人,今年56岁,IPO之前持股31.72%,其妻丁也治持股33.01%,夫妻二人是公司的实控人。

招股书显示,中乔体育的前身是成立于1984年的福建晋江陈埭溪边日用品二厂,2000年改制变更为“乔丹体育”。2002年,商业嗅觉敏锐的丁国雄,注册了包括“乔丹”“QIAODAN”等多个商标,甚至还有与迈克尔·乔丹两个儿子姓名相同的“杰弗里乔丹”和“马库斯乔丹”两个商标。

彼时,迈克尔·乔丹正在美国篮坛“大杀四方”,在1999年被ESPN评为20世纪最伟大的北美运动员。2002年,随着中国篮球运动员姚明进入美国火箭队开启职业生涯,中国市场的消费者对NBA的关注度再次升温,“乔丹效应”持续放大。

在没有签约任何代言人的情况下,“乔丹体育”业绩突飞猛进。2008年公司营收超11亿,两年后达到近30亿,与当时的李宁、安踏、特步等同为一个方阵。

同样飞涨的还有来自消费者的“质疑”,“乔丹体育”跟迈克尔·乔丹有关系吗?据2011年招股书显示,双方不存在商业合作关系。

2012年,就在“乔丹体育”即将拿下“A股体育用品***股”的时候,大洋彼岸的迈克尔·乔丹将公司告上法庭,指控其侵犯姓名权,要求商标评审委员会撤销79项注册商标,并索赔精神损害抚慰金5000万元等。

当时,“乔丹体育”在官网发布声明,称中文“乔丹”是该公司依照中国法律申请注册并享有专用权的注册商标,对注册商标的合法使用行为受中国法律保护。

双方就此展开了长达8年的诉讼,一路打到了中国***人民法院。直到2020年***院对这起商标侵权案做出裁决,“乔丹体育”的“乔丹+图形”商标被撤销。

同时上海二中院就乔丹姓名权纠纷案进行了判决,认定“乔丹体育”构成侵权,需澄清与原告迈克尔·乔丹的关系,公开赔礼道歉,赔偿原告30万元,停止使用其企业名称中的“乔丹”商号和涉及“乔丹”的商标等。

企查查数据显示,2021年1月12日,“乔丹体育”更名为中乔体育。后来公司上诉,但上海市高级人民法院在2022年3月作出终审判决,驳回上诉,维持原判。

净利率和毛利率连年下跌

根据重新递交的招股说明书,中乔体育失去的还有很多。

看一组数据:2010年,处于高光时刻的中乔体育年营收29亿。当时,行业老大李宁的年营收是95亿,其次安踏营收74亿,特步营收45亿。各大国产运动品牌之间的追逐尚有想象空间。

到了2021年,中乔体育营收翻倍达59亿,但已跌出***梯队。行业***变成了安踏,年营收493亿,同年超过了阿迪达斯中国;李宁营收225亿;特步营收100亿。据艾媒金榜发布的《2021国产运动鞋品牌排行TOP15》,中乔体育的品牌综合评分位列第七,排在回力之后。

营收拉开差距,净利 润也在走低。2019年-2021年,公司归属于母公司的净利 润从8.3亿降到6.9亿,增长率持续为负。

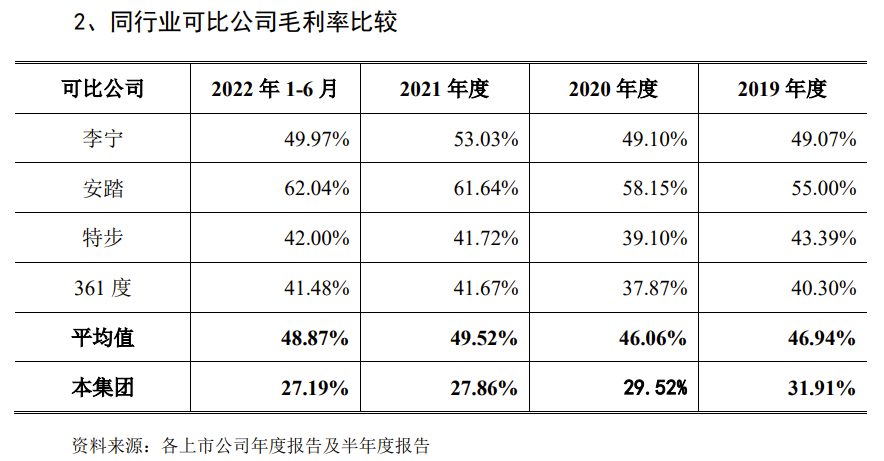

毛利率更为堪忧。2019年-2021年,中乔体育的毛利率逐年下降,平均值为29.8%,远低于行业平均值47.5%。2021年,安踏毛利率达到61.64%,而中乔体育仅为27.86%,差距有33个百分点。

对此,中乔体育归咎于疫情和原材料成本上涨。“2020年上半年受到疫情影响,公司为提升经销商信心,主动降低利 润,适当降低折扣让利于经销商。”招股书中写道,2021年鞋底等原材料价格上涨,导致直接材料成本上升,拉低了运动鞋业务的毛利率。

到了2022年上半年,毛利率再次走低。公司称,一方面是鞋底价格高涨,另一方面是销量增加,公司只能花更多钱请外包团队生产运动鞋,这两大因素拖累了毛利率。

《天下网商》发现,中乔体育的症结更在于其经销模式。招股书显示,目前乔丹品牌专卖店已有6269家,“公司线下市场终端几乎全部为经销商店”。

依靠经销商的力量,公司以较少的资金投入,迅速抢占市场,降***风 险。但为了保持与经销商的合作关系,公司不得不“放权”,削弱总部对零售店的控制力,在特殊时期还要***经销商的利 益,压缩公司的利 润空间。

在前五大客户名单中,福建省竞购网络科技有限公司(简称“竞购网络”)连续多年***,2021年为中乔体育创造了8.5亿的销售额,占比超14%。到了2022年上半年,营收占比超16%,可见公司对这位客户属于重度依赖。

中乔体育也深知这种经销模式的弊端,所以在募集资金的用途中表示,计划通过两年时间建设直营店,加强营销网络建设,降低市场经营风 险。

补差距,追逐头部品牌

招股书显示,中乔体育还有两起尚未了结的重大诉讼案件,这势必会影响IPO的进程。

不过,官司还在打,生意不能停。

与迈克尔·乔丹的那场官司,根据最后的裁决,中乔体育保留了部分乔丹品牌的使用权,独立人形logo与汉字拼音等商标未被撤销。从目前中乔体育的官方标识来看,官网网址中含qiaodan字样,logo中也有QIAODAN字样,天猫官方旗舰店名为“乔丹官方旗舰店”。

虽然变更了名字,但公司并没有完全“去乔丹化”,而是在时间差里追赶同行。

首先是签约体育明星。去年北京冬奥会,安踏因提早签下谷爱玲,狠赚了一波流量红利。中乔体育就在2022年10月签下了首位NBA篮球明星凯尔登·约翰逊担当代言人;后又陆续签下篮球运动员吴前、孙铭徽,马拉松运动员Kelvin Kiptum (凯尔文·基普图姆)等,在篮球、跑步、女子等各领域布局代言人IP。

其次是多品牌布局。有安踏收购意大利品牌斐乐的范例在先,中乔体育也在2020年花了约4.3亿元收购了英国经典足球运动品牌茵宝,但茵宝目前尚处于亏损状态。

再者是发力电商渠道。中乔体育算是跟上了电商化转型和直播电商的“风口”。其电商渠道营收占比保持在20%以上,2021年该渠道营收13亿。其天猫旗舰店粉丝852万,约为安踏的三分之一,店内爆款是一双售价159元的跑步鞋,月销过万。

早年间,不少国产品牌如乔丹体育,通过贴“洋标签”,用“擦边球”的方式来做品牌营销,给消费者造成一种国际大牌的印象。

但在过去十年,随着技术和文化的发展,优质的中国制造频繁出圈,新消费人群对国货产生了浓厚的消费热情和文化自信,进而刺激国货品牌的崛起,输出更多独特的中国制造,形成国潮消费的正循环。

对于运动品牌来说,这个循环的支撑点是品牌力和产品力。中乔体育的品牌力已在一场场官司中损耗巨大,如今要一边修复品牌力、一边提升产品力,注定是场持久战。但招股书显示,公司每年投入的研发费用是7000万左右,仅占到营收的1%。近年来较出名的产品不多,飞影PB系列是其一,在马拉松跑友圈口碑不错。

中乔体育这场过山车般的遭遇,正好应和了茨威格的名言,“她那时还太年轻,不知道命运所赠送的礼物,早已在暗中标好了价格。”

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保