发布时间:2023-12-21 08:24:22

来源:微商品牌网 作者:佚名

免责声明:本文仅是对个人投资过程的反思和阶段性回顾。 我只是一个普通人。 文章中的观点可能不正确安井食品重组对象,投资水平也很一般。 文章涉及的股票或基金可能存在大幅下跌的风险。 ,请保持独立思考。 市场有风险,投资需谨慎。 本文观点仅供交流,不构成任何投资建议。 请广大读者不要采取相应行动!

我所任职的公司我都已经写过了。最近,我又重新关注了速冻食品和调理蔬菜的龙头企业:安景食品。 虽然我还没买,但是截至2022年10月15日我还是没有持仓,可以先写一篇分析文章。 ,我可能会先买一个观察位置。 我之前写过我的持股:腾讯控股、梦百合、福寿园、宏亚数控、浙江美达、凯利医疗、永和医疗、时代天使,无论对错,能够记录自己的思考过程就是一种投资进步,而输出内容的过程也是加深你对公司了解的过程。

我们先来看看安景食品的主营业务:

我们可以看到,安景食品的业务板块分布比较均衡,按照增长潜力可以分为两类业务:

第一条增长曲线:速冻火锅制品(鱼糜制品、肉制品)+速冻面米制品

第二条成长曲线:备菜(菜品:冻品先生+安京大厨+新红叶小龙虾+新六屋小龙虾)

该板块是主要收入来源,剩下的就是其他收入,比如销售原材料、包装物、废料等的收入,以及新红叶+新六屋合并带来的一些非小龙虾业务的收入。

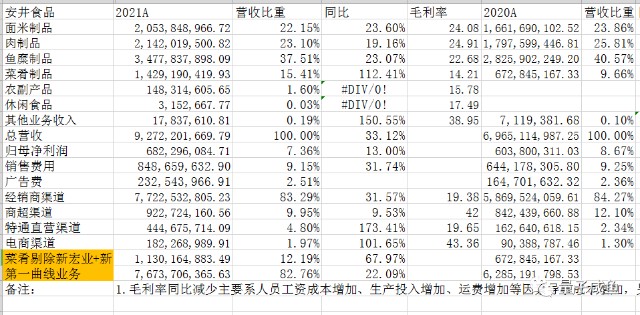

2021年,安景食品中心红叶8月开始并表,新六五尚未并表。 第一增长曲线业务收入占比82.76%,同比增长22.09%,第二增长曲线(仅考虑冷冻品先生+安井小厨(不含新红叶合并资产负债表)收入占比12.19% ,同比增长67.97%,我们看以下情况:

安景食品中心红叶已全面纳入合并范围(持股90%),新六屋尚未纳入合并范围。 第一增长曲线业务收入占比为70.86%。 受YQ影响,同比增幅仅为10.13%。 第二条增长曲线(仅考虑冰冻先生+安井厨房,排除新红叶纳入合并报表)收入占比提升至15.48%,同比增长67.58%。 可以看出,即使不考虑新红叶和新六五的小龙虾菜肴业务,从表中可以看出,安景食品的熟菜业务的第二条增长曲线是依靠高增长,其收入占比也在不断提高。 。 目前安井食品调理菜业务的经营策略是:冻品先生代工+安井厨房自产+并购(新红叶、新六屋小龙虾)

第一条增长曲线:速冻火锅制品(鱼糜制品、肉制品)+速冻面米制品:

在中国速冻食品市场,火锅食材和速冻面条是份额最大的两大品类。 2020年,速冻面米制品占比52.4%,速冻火锅食材占比33.3%;

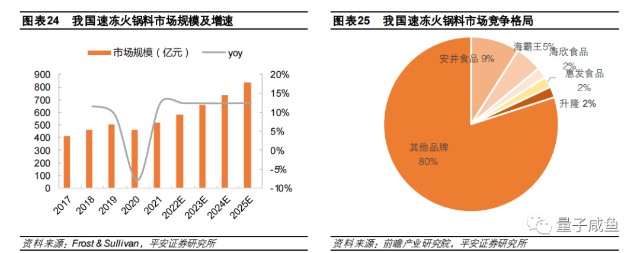

速冻火锅食材市场空间及竞争格局:

2021年我国速冻火锅食材市场规模为520亿,预计2021-2025年我国火锅餐饮市场复合增长率为13.0%。 那么预计2021-2025年中国速冻火锅食材市场增速为10%-15%;

从速冻火锅食材市场竞争格局来看:由于火锅食材门槛较低,主要品牌有安京、海霸王、海欣、汇发等安井食品重组对象,市场集中度仍较低,在20家左右%CR5,安京食品速冻火锅食材市场占有率排名第一。 1、份额为9%;

注:以上内容来源于平安证券研究报告

作为行业龙头,安景食品的市场份额有望持续提升。 考虑到速冻火锅食材市场整体规模保持10%-15%的增速,且考虑到安京食品在速冻火锅食材市场份额的提升,预计安京食品的快速-冷冻火锅料业务将保持16%-15%的增速。 18%的增长率;

注:图片数据来源于平安证券研究报告

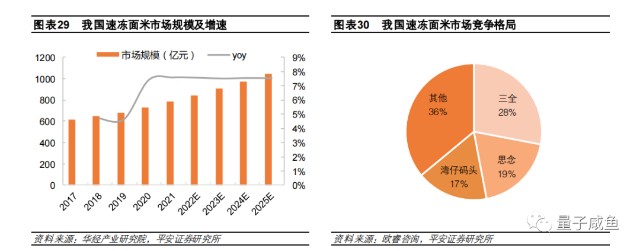

速冻面条市场空间及竞争格局:

2021年我国速冻面条市场规模为782亿元,预计2025年将突破1000亿元,复合增长率6.3%

竞争格局:速冻面市场高度集中。 目前,三全食品、思念、湾仔码头占据市场主导地位,CR3达64%;

注:以上内容来源于平安证券研究报告

注:图片数据来源于平安证券研究报告

目前,安井食品主要避开传统汤圆、饺子等成熟市场,主攻手抓饼、烧麦、红糖包子、发糕等新兴糕点市场,实现错位竞争。 新兴糕点外观新颖,消费场景更广。 说到早餐、午后小吃、夜宵等,尤其是现在的年轻消费者生活节奏快,对早餐的便利性要求很高,晚上容易饿。 手抓饼或者烧卖都是非常适合早餐或者夜宵的。

安景食品的面米产品同比增长23.86%,2021年同比增长23.6%,可见安景食品在面条市场的经营策略还是非常高明的,预计未来将保持20%+的增速;

第二条成长曲线:备菜(菜品:冻品先生+安京大厨+新红叶小龙虾+新六屋小龙虾)

预制菜肴按食用方式分为即煮型、即煮型、即热型和即食型,包括初级农产品以外的各种形式的食品。

备菜市场规模:不同研究报告差异较大。 艾媒咨询数据显示:

2021年,我国预制菜市场规模3459亿元,同比增长19.8%。 预计2026年预制菜市场规模将达到10.72亿,预计复合增长率为25.4%;

注:以上内容来自艾媒咨询

这个数据有点乐观,但未来中国预制菜市场应该仍能保持20%+的增速。 调理菜市场需求主要在B端,我国调理菜B端需求占比80%,C端占比20%;

熟食竞争格局:

我国餐饮市场非常分散,餐饮市场的连锁率不断提高。 2021年中国餐饮市场环比率为18%,未来预计将继续提升。 预调菜在餐饮企业的应用具有以下优势。 使用预制菜肴可增加净利润7%:

A。 成本低:使用预制菜品,可以减少厨房面积,从而节省店面租金和人工成本;

b. 送餐快:预制菜品使用速度快,增加翻台率,尤其是外卖订单,对送餐速度要求较高;

C。 统一品质:餐饮连锁企业想要复制饼干模式进行扩张,统一口味是非常重要的一环。 使用预制菜品可以避免不同店口味不同的问题;

注:以上内容来源于平安证券研究报告

B端熟食市场需求快速增长,C端市场渗透率因YQ和家庭小型化不断提升。 然而,正如餐饮市场的竞争格局一样,备菜市场也非常分散。 目前,安京食品涉足熟食领域。 3000亿级别的市场份额仅占2%左右:

注:图片数据来源于华鑫证券研究报告

备菜市场和餐饮市场一样,非常分散。 目前预拌菜市场的参与者主要是速冻食品企业(如安井食品、三全食品等)、专业预拌菜企业(如卫志祥)以及农牧水产企业(如胜利食品)。 农业开发等)、餐饮企业(如海底捞、全聚德等)、零售企业(如盒马生鲜、叮咚买菜等)。 由于备菜市场如此之大,目前还很难说哪种类型的公司一定最有优势。 大概率会出现像大型餐饮市场一样的碎片化市场。 市场龙头企业可以依靠规模带来的成本优势来提高市场份额。 但与餐饮市场一样,份额会缓慢增加,因此调理食品行业将通过外部并购进行扩张。 变得更强非常重要。 不收购巨头的逻辑在熟食这样的碎片化市场中是有效的。

起初,我看好调理菜这个新兴领域,开始从上到下寻找目标。 后来,随着研究的逐渐深入,我发现准备的菜市场太分散,没有真正的龙头。 最初有安井食品、三全食品、阿吉香。 前卫中央厨师犹豫了一下,但后来选择了安景食品。 主要原因如下:

本文是一系列文章的摘录。 更多交易、持仓等系列文章,您可以在个人账户“量子咸鱼”查看。

A。 外部并购整合需要资金实力和业务协同:

前面已经分析过,准备好的菜市场太大了。 目前很难说哪种类型的企业最有优势。 大概率会出现像餐饮市场一样的碎片化市场。 通过外部并购做大做强调理菜产业十分重要。 重要的是,不收购巨头的逻辑在熟食这样的碎片化市场中是有效的。 从目前的收入规模来看:

安景食品2021年营收92.72亿,归属母公司净利润6.82亿

三全食品2021年营收69.43亿,归属母公司净利润6.41亿;

魏志祥2021年营收7.65亿,归属母公司净利润1.33亿;

犍为中央厨房2021年营收12.74亿,归属母公司净利润8846万;

安京食品目前是体量最大,对外并购资金实力最强的。 目前,安景食品除了贴牌代工轻资产运营冷冻品先生和自产的安景厨房外,安景食品还收购了新红叶90%股权和新六屋70%股权,拓展小龙虾品类。 而且,安井食品本身就是做速冻食品的,很多销售渠道都可以重复利用。 安靖食品近期的两笔并购业务协同效应非常高。 除了拓展小龙虾品类外,收购的新红叶和新六五还可以帮助安景食品进一步加大对上游鱼酱的掌控力;

b. 预制菜需要复用销售渠道(B端经销商+B端直销):

由于熟食行业碎片化、品类多,如果能复用渠道,就能快速提升体量。 公司的渠道规模非常重要。 B端主要是B端经销商渠道+B端直销渠道,C端主要是商超。 渠道+电商渠道,由于目前80%的备菜需求都在B端,所以目前B端经销商渠道+B端直销渠道更为重要。 安井目前经销商规模较大,B端特通直销渠道也在快速增长:

注:图片数据来自国联证券

从渠道规模和资金实力来看,安京食品的逻辑优于爱之祥和犍为中央大厨。 相比三全食品,安靖的成长潜力更好,所以最终我选择了安靖食品作为备菜大赛的候选。 该标的唯一的缺点是估值不便宜,所以只能考虑先建观察仓,等待合适的时机加仓。

综上所述:

安京食品第一条增长曲线:速冻火锅食材产品(速冻火锅食材行业保持10%-15%的增速,安京食品的增长超过行业背景增速,提高市场份额,维持增速16%-18%)+速冻面米制品(速冻面米市场保持6%的低增速。安井食品通过聚焦新兴面类细分赛道,实现错位竞争,预计将保持20%+的增速)。 第二条增长曲线:调理菜(调理菜行业保持20%+增速,市场大且碎片化。安靖通过“冻品先生+安靖大厨+新红叶小龙虾+新六屋小龙虾”布局了调理菜赛道”,其资金实力和业务协同有利于对外扩张。并购、整合、重用B端经销商和直销渠道,有利于备菜品类快速扩张。国内不会出现巨头。备菜行业无并购)

$安靖食品()$$三全食品()$$味之祥()$

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保