发布时间:2023-11-09 08:45:02

来源:微商品牌网 作者:佚名

我国基本医疗保障制度建立以来,覆盖面不断扩大,保障水平逐步提高。 2020年,全国基本医疗保险参保人数达13.6亿人,参保率稳定在95%以上。

中国建立了全球最大的基本医疗保障网络,为保障人民健康发挥了积极作用。

“十四五”规划和2035年远景目标纲要提出,要完善全民医疗保险制度,完善基本医疗保险门诊互助保障机制,实行多元化复合医疗基于疾病付费的保险支付方式。 互联网医疗服务纳入医保缴费范围等。

一系列医保改革红利不断释放,将更好保障人民生命健康,不断增强人民群众的获得感、幸福感、安全感。

实现全民覆盖

医疗保险的本质是互助

国务院医改专家咨询委员会委员、北京医院原院长王建业介绍,近年来,我国基本医疗保险参保率一直保持在95%以上。 医疗保障体系基本实现全民覆盖,城乡居民疾病经济负担持续减轻。 医疗卫生服务利用水平不断提高,“这是一个了不起的成绩!”

20年来,我国先后建立了城镇职工基本医疗保险(简称“职工医保”)、新型农村合作医疗制度(简称“新农合”)和基本医疗保险。城镇居民保险(简称“城镇居民医疗保险”)。 2016年,国务院决定将新型农村合作医疗与城镇居民医疗保险合二为一,纳入城乡居民基本医疗保险(以下简称居民医保)。

“我国全民医疗保障体系的主体是由个人和单位缴费、财政补贴等融资渠道组成的社会医疗保险体系。” 国家卫健委卫生发展研究中心医疗保障研究室主任顾雪飞告诉记者,职工医疗保险和居民医疗保险都属于社会医疗保险。 社会医疗保险强调筹资公平和医疗服务可及性。

“社会医疗保险的本质是互助互助。” 顾雪飞表示,医疗保险的本质是健康的人帮助不健康的人,年轻人帮助老年人。 这是一个互助互助的机制。 “在我们个人的生命周期中,老年时的患病风险往往高于年轻时;从社会整体收入结构来看,低收入群体的患病风险往往高于中等收入群体。” ——和高收入群体。社会医疗保险脱离了缴费与治疗完全对等精算原则的影响,体现了社会互助互助的特点。

同时,我们也必须认识到,由于经济社会发展和资金保障能力的限制,医疗保险不能脱离现阶段发展,覆盖范围必须与经济发展水平相适应。 。 当前的医疗保险水平与人民群众的需求还存在较大差距,覆盖不均衡和不足的问题依然存在,这就要求有限的资金用在刀刃上。

“医保是一种共建共享的互助,不要片面解读为高缴费不好。” 顾雪飞表示,医保待遇取决于融资水平。 适度增加个人缴费,一方面有利于制度的可持续性。 另一方面,有利于提高医疗保险待遇,让群众更多受益。

切换保护模式

强化门诊互助保障功能

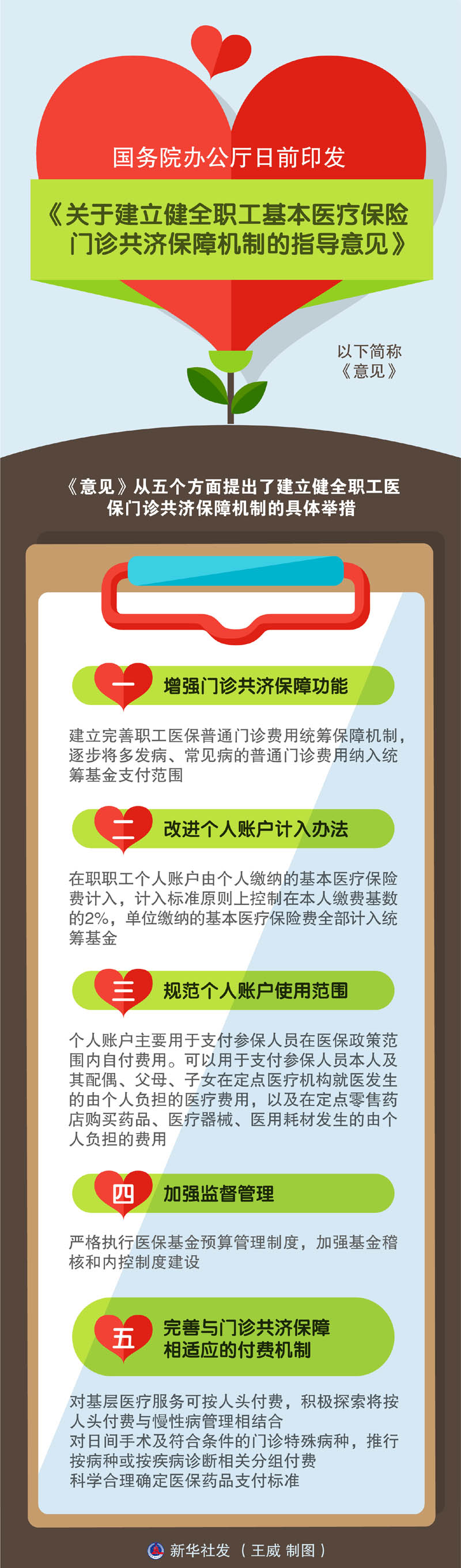

更多门诊费用可通过医疗保险报销; 个人账户也可由父母、子女及其他家庭成员共同使用; 老年人医疗报销增多……对于参保职工来说,这一系列好消息源于国务院办公厅近日印发的《关于建立健全职工基本医疗门诊互助机制的指导意见》保险》(简称《意见》)。

《意见》的总体考虑是推动职工医疗保险门诊保障由个人积累保障模式向社会互助保障模式转变。通过将普通门诊费用纳入统筹基金报销,保障功能提高医保基金的使用效率和基金的使用效率。” 国家医疗保险管理局副局长陈金富日前在国务院例行政策吹风会上表示。

《意见》提出建立职工医疗保险普通门诊统筹基金医疗健康报道,逐步将多发病、常见病普通门诊费用纳入统筹基金支付范围; 符合条件的零售药店应纳入统筹资金结算范围,医疗器械和医用耗材应到定点药店购买。 费用可以从个人账户支付,符合条件的“互联网+”医疗服务也可以纳入基本医疗保险范围。 普通门诊覆盖职工医疗保险全体参保人员,保单范围内缴费比例50%起。

对于参保员工来说,这意味着可以报销更多的一般门诊费用,医保还可以报销在药店购买的药品和在线医疗。 更多门诊报销不仅提高参保人员的医疗保障水平,还能从根本上杜绝“小病大医疗费”现象的发生。

“原来统筹基金只报住院费,个人账户报销门诊费,结果想要报销就得去医院。现在门诊也可以报销,不用再去医院报销。”去医院。” 陈金富说道。

提高门诊保障

对老年人的一大好处

由于老年人对慢性病和特殊疾病有更高的保障需求,门诊互助保障机制建立后,老年人将受益更广泛、更深层次。 “我国把应对人口老龄化作为重要的民生保障工程,医疗保障在制度建设过程中也非常注重老年人的健康保障。” 国家医保局福利保障司司长范卫东表示。

《意见》提出,普通门诊保险覆盖水平从50%起步,并明确要求各地在此基础上对退休老年人给予优惠。

“这次完善门诊保障机制,特别提出进一步增加门诊慢性病和门诊特殊病纳入的病种。” 范卫东表示,对于费用高、治疗周期长的疾病的门诊费用也将逐步纳入门诊保障范围,利用统筹基金加强慢性病和特殊疾病的付费门诊保障,这是对患者的一大利好。老年人。

“其实这次改革是由两个互助组成的,一个大互助,一个小互助。” 范卫东表示,大互助是建立门诊互助保障机制,对所有参保人员实施互助保障; 小额互助是以个人账户为基础的家庭互助。 扩大员工个人账户使用范围。 原本个人账户只能支付自己的医疗费用,但现在已经扩展到配偶、父母、子女和其他家庭成员,比如生病的父母。 孩子的个人账户可以用来看病、买药,减轻家庭的医疗费用负担。

此次改革中,个人账户改革备受关注。 职工单位缴纳的缴费不再转入个人账户,而是全部纳入统筹基金。 改革后,个人账户信贷将减少。 我们应该如何处理这个问题呢?

“个人账户新增数量的减少并不意味着整体安全功能的减少。” 陈金富强调,个人账户改革后,个人积累仍归个人所有,权益没有改变,单位缴费全部纳入统筹基金,形成新的保障机制,账户资金“活”起来,使用范围更广,有助于提高普通门诊保障能力,意味着门诊互助保障体系的建立、拓展、完善和增强。 新的担保机制总体上能够实现资金均衡转移,显着放大担保效率,达到相互担保、代际担保、提高管理效率的制度成果。

医保功能升级

从被动支付到战略购买

“互助保障不是个人收入。” 陈金富指出,如果把钱放到大家的口袋里,这是明确的、可以理解的,但起不到互助保障的作用。 “年轻时没病,年老时需要时,光靠个人积累是有限的,社会积累才能更大范围解决大家的治疗需求。保险互助机制利用大数定律解决社会群体的问题、风险。”

“从资金效率来看医疗健康报道,医保部门用这笔钱不仅是为参保人员缴费,也是为了与医疗机构、药企竞争。通过保险资金的有效管理,提高制度效果、服务绩效和管理水平。”业绩可以同步提升,这在互助保障里。” 陈金富说道。

“医疗保险不是直接向参保人支付现金,而是购买医疗服务。” 顾雪飞表示,这是医疗保险的特殊性,是医疗保险与养老保险等其他社会保险的根本区别,也是医疗救助与最低生活保障的区别。 制度上的根本区别。

“在医疗保障体系基本覆盖全民的情况下,医疗保险的角色必须从医疗费用的被动支付者转变为医疗服务的主动战略购买者,这将刺激医疗保险功能升级。” 顾雪飞表示,在传统的被动支付模式下,医保部门主要关注医保基金的收支平衡,较少关注医疗服务的质量、效率、公平等问题。 。 医保部门转型为战略买家后,不仅要考虑风险分担机制,还要考虑医疗健康问题。 资源配置、卫生系统绩效提升、人口健康等目标,战略购买的核心思想是利用现有资金投入获得最大的健康产出,而参保人群健康最大化是最终目标。 (记者王美华)

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保