发布时间:2023-10-19 13:01:23

来源:微商品牌网 作者:佚名

本文核心数据:市场规模; 输出; 销售数量; 区域竞争格局; 企业竞争格局; 发展趋势

行业概况

1. 定义

制鞋业是纺织面料鞋、皮鞋、塑料鞋、胶鞋及其他各类鞋的生产、研发、经营和销售活动。 鞋按材料可分为皮鞋、纺织面料鞋、塑料鞋和胶鞋; 按功能可分为运动鞋、休闲鞋、拖鞋等; 按消费对象可分为男鞋、女鞋、童鞋和老年鞋。 。

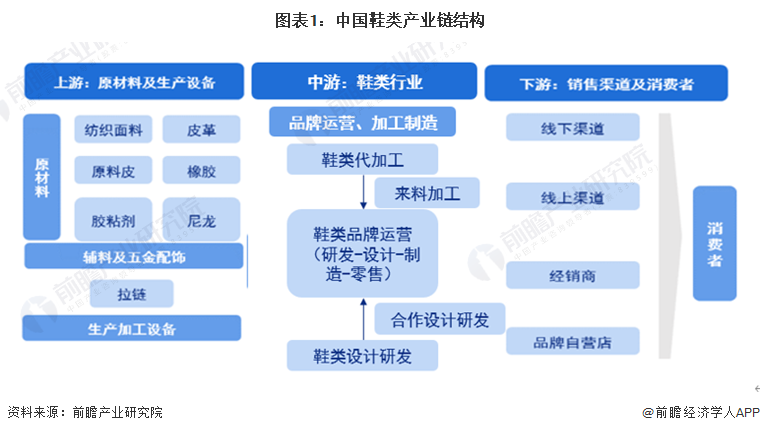

2、产业链分析:原材料产品众多

中国鞋业产业链上游主要包括原材料和生产设备。 原材料包括纺织面料、皮革、原皮、橡胶等。中游是鞋业,主要由品牌运营和加工制造企业组成。 下游主要是销售渠道和终端消费者。

中国上游鞋类原料及纺织面料相关企业包括如意集团、江苏阳光集团等; 尼龙生产企业有江苏宏发公司、黑龙江尼龙厂; 中游鞋类品牌运营企业有安踏、特步、李宁,鞋类加工+研发企业有百卓鞋业、士林鞋业等。下游线上销售渠道主要有天猫、京东、小米、苏宁易购、拼多多、抖音等; 品牌自营店主要是各品牌的直营店。

我国鞋业产业链上游的尼龙等原材料主要分布在黑龙江、内蒙古等地区。 纺织面料原料企业主要分布在江浙地区,如浙江嘉信丝绸、江苏阳光集团等。 我国鞋业产业链中游企业主要分布在长三角和珠三角地区,如广东佛山星期六、浙江奥康、怡尔康等。

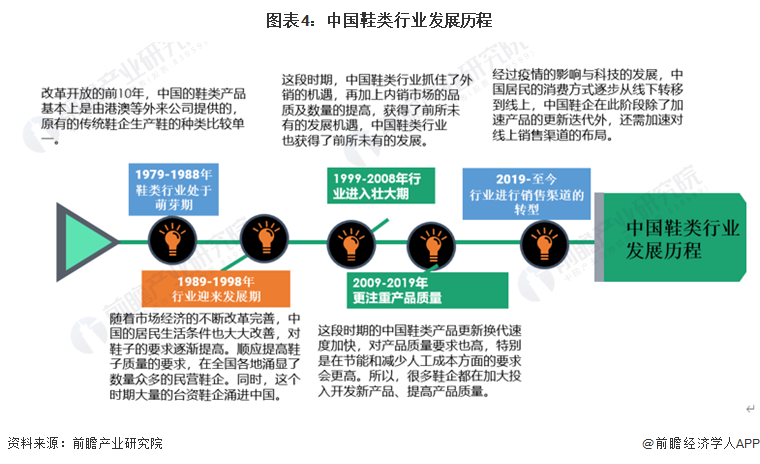

行业发展历程:企业正在经历销售渠道转型

中国鞋业的发展主要分为五个阶段。 第一阶段是1978年至1988年。此时鞋类品牌提升计划,中国鞋业正处于起步阶段。 我国鞋类产品基本由香港、澳门等国外鞋业提供。 原来的传统生产地区,如上海、北京、广州、武汉、成都、重庆、青岛等国有制鞋企业,生产的鞋类也相对单一。 第二阶段是1989年至1998年,中国鞋业迎来发展时期。 第三阶段是1999年至2008年,中国鞋业进入成长期。 第四阶段,中国鞋业更加注重产品质量。 (2009-2019),最后一个阶段是2009年至今。 现阶段,中国鞋业需要转型销售渠道。

产业政策背景:“绿色发展”是主旋律

近年来,国家对制鞋业的政策多以指导性为主鞋类品牌提升计划,旨在减少污染化学品的排放,从而保护环境。

行业发展现状

1、2021年随着疫情缓解,中国鞋企复工复产,产量小幅回升。

2013年至2021年,我国鞋类产品产量呈现波动下降趋势。 2020年,受疫情影响,我国鞋类产品产量再创新低,为111.2亿双。 2021年,随着疫情缓解,中国鞋企复工复产,产量较小。 区间反弹至120.2亿双,增长率为8.09%。

注:截至2023年2月,相关机构尚未发布2022年数据。

2、2022年鞋类销量将小幅下滑

2017年至2022年,我国鞋业整体销量呈现先增长后下降的趋势。 2022年销量为43亿双,同比下降9.61%。

3、不同类型的鞋子价格差异较大。

从国内外鞋企各大品牌的价格区间来看,阿迪达斯、耐克在运动鞋方面价格较高。 其中,专业篮球鞋的售价较高。 阿迪达斯专业运动鞋的价格区间在1500-2000元/双之间。 相比之下,安踏和特步的专业篮球鞋价格相对较低。 李宁的专业篮球鞋售价也较高,在1000-1800元/双之间; 奥康、伊尔坎皮鞋定价较高,伊尔坎手工定制皮鞋售价在2000-7000元/双之间; 佛山周六主打女鞋,价格在200-500/双之间。

4、2022年中国鞋业市场规模将小幅下降

2013年至2022年,中国鞋业整体市场规模将呈现增长趋势。 2013年至2019年,中国鞋业市场规模逐年增长。 2020年,受疫情影响,中国居民消费水平下降,市场规模下降至3984亿元。 2021年,随着疫情缓解,中国经济逐步复苏,市场规模4938亿元,同比增长18.63%。 2022年,中国鞋业市场规模为4502.3亿元,同比下降8.82%。

行业竞争格局

1、区域竞争:浙江省工业园区数量最多

前瞻工业园区数据库披露的数据显示,截至2023年2月23日,我国鞋业共有工业园区106个,其中浙江省工业园区数量最多,为53个,其次是河南省、福建省,均为 8 人。

注:查询时间截至2023年2月23日。

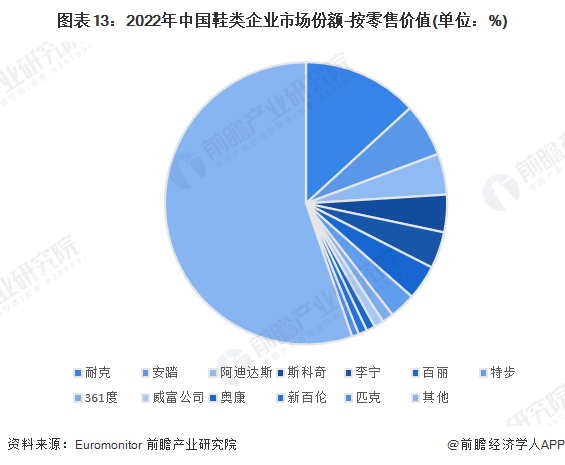

2、企业竞争格局:市场竞争激烈,耐克市场份额领先。

2022年,耐克将在中国鞋类企业中占据最大市场份额,零售额份额为13.2%; 其次是安踏,份额为6.1%,市场份额较2021年增长3.5%; 阿迪达斯排名第三。 ,市场份额为4.7%。 。

行业发展前景及趋势预测

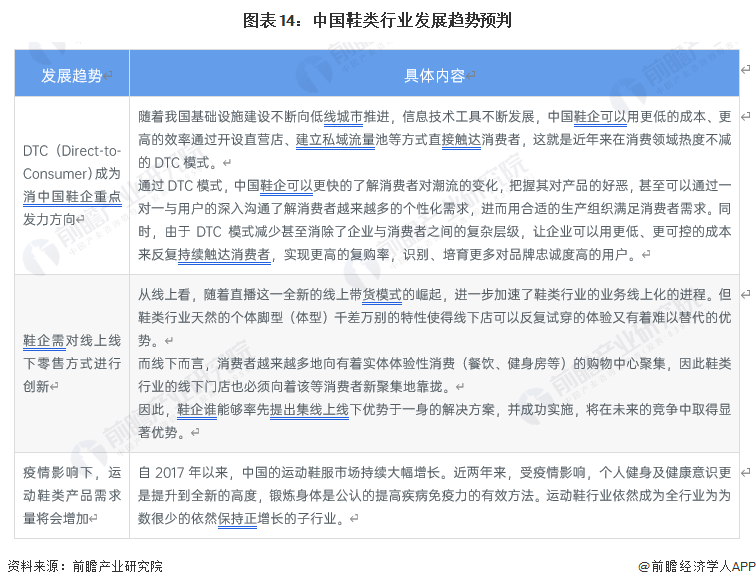

1、鞋企应该更加贴近消费者,更直接地与消费者沟通。

随着人们生活水平的日益提高,人们对鞋子的需求不再仅仅满足功能需求,而是在功能要求不断提高的基础上尽可能地追求个性化。 信息技术的进步,赋予了每个人发声的权利。 定义趋势的权力不再掌握在少数设计、时尚和精英媒体手中,而且趋势变化得越来越快。 中国鞋企应该更加贴近消费者,与消费者进行更直接的沟通。

2、预计2028年市场规模将达6119亿元

随着网络零售等多种销售渠道的发展,中国居民对鞋类产品的需求将进一步增加。 未来中国鞋业市场规模仍将保持增长趋势。 据披露数据显示,预计2023年至2028年,中国鞋业市场规模将以年均4.4%的增速增长,到2028年,中国鞋业市场规模将达到6119亿元。

有关该行业更详细的研究分析,请参阅前瞻产业研究院《中国制鞋行业产销需求及投资预测分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业地图、智慧招商系统、IPO募资可行性研究、IPO业务及技术撰写等解决方案、IPO工作文件咨询。 。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保