发布时间:2023-11-15 03:00:38

来源:微商品牌网 作者:佚名

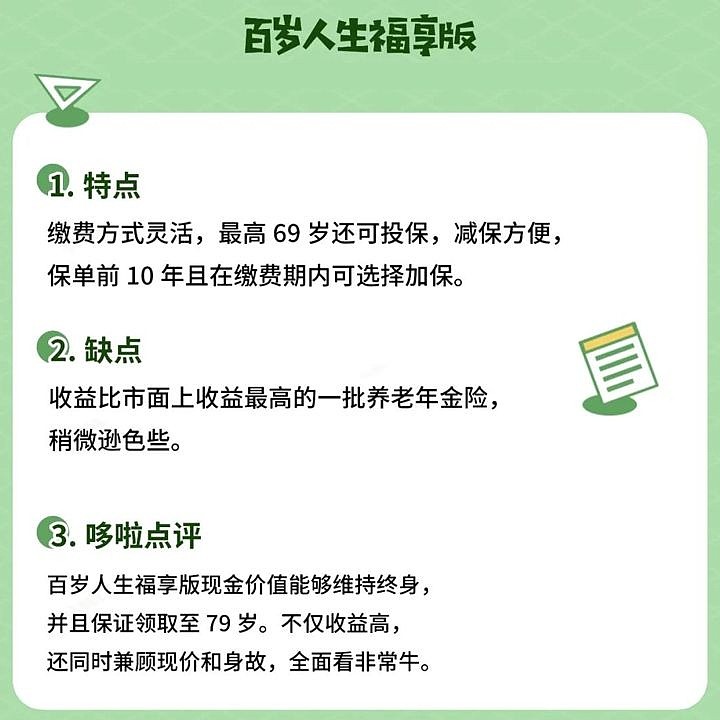

“千万不要买退保”、“千万不要买终身重疾险”在网络上屡见不鲜。 我之前就认可过这个理念,但在看到Xinx Life的返还型重疾保险后,我的价值观被彻底践踏。 下面的内容可能有点烧脑,需要仔细阅读。

例如:一名30岁的男性购买了鑫泰Ruxx葫芦重疾保险,保额为40万元,终身有效,并额外缴纳养老保险费。 他选择分期付款10年。 每年保费为人民币18,452元。 65岁,全额退还保费人民币。 ,然后您的重大疾病保险将继续终身有效。

表面上看,鑫泰x人寿的重疾险在加上养老保险费后就变成了看似免费的重疾险。 在这之前,市面上有很多这样的返利型重疾险,都是套路,因为你多付了很多钱,最终用你的“利息”买了保障。 不过,如果收入足够高的话,那就不再是例行公事了。 我们来计算一下临终保险保费是否划算:

1、内部收益率

我们以一名30岁男性为例,终身重疾保险金额为40万元,缴费年限为10年。 新泰生活就像xx葫芦。 如果没有临终保险的话,每年的保费是12604元,也就是说你现在每年多交的保费是5848元。 如果连续缴纳10年,36年后可返还10元。 以下是内部收益率IRR的计算:

内部收益率3.8196%,哪家增量终身寿险可以媲美? 如果你能在36个保单年度内实现这一收入,就不再需要与预定利率3.5%的增量终身寿险进行比较。 像信泰人寿这样的返还型重疾险的回报,已经碾压所有预定利率4.025%的年金保险。 看清楚了返还型保险 都是骗局,我说的是一切,整个行业也不例外。

2、收入比较

为什么需要用10年缴费来计算? 因为市面上有一款年金保险【Tian Tianx Up】是公认收益最高的,它的最长缴费期限只能是10年,只是为了比较方便。

天天商连续10年每年缴费5848元,那么第36个保单年度的现金价值为1000元,实际上低于现金返还型重疾险的收入。

连都比不了,更没有必要和其他年金比较。 xx Gold 的好处是一样的,这里不再演示。

3.年化单利计算

下面是我们自己制作的常规年化单利计算器。 我们直接看计算结果:

36年,年化单利为6.8421%。 这是什么概念? 新泰生活似乎在告诉你:买房为什么需要贷款? 因为省钱买这个回扣重疾险会更划算!

4.几个关键细节

让我们以最初的例子为例。 如果您在30岁时购买信泰人寿的可退还重疾保险保单,您将在65岁时收回已缴的全部保费,之后您的重疾保险保障将继续终身有效。 请注意以下细节:

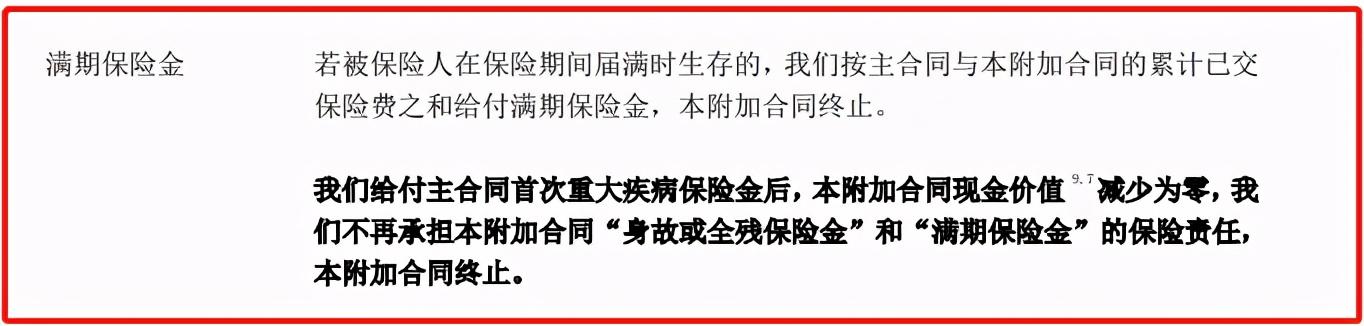

1. 重疾险退款后仍有现金价值。 比如90岁,现金价值是元。

2、65岁之前的小病理赔,小病理赔后有内置免赔功能,但这里需要注意的是,只有重疾险的保费是免赔的,其中每年的养老保险费是免赔的。尚需缴纳保险费5848元。 那么到了65岁以后,还是可以退还人民币的。 虽然你并没有因为豁免而缴纳那么多保费,但豁免的本质是“你被视为已经缴纳”。

3. 65岁之前的索赔是中等的。 原理与上面相同。 那么我补充一下,信泰人寿的返利重疾险收到小病和中症理赔后,整个保单的现金价值不会受到影响。

5.唯一的缺陷

如果信泰人寿像xx葫芦一样加了养老保险,唯一的缺陷就是可以处理65岁之前的严重理赔。见下面条款截图:

也就是说,如果你在65岁之前(退款之前)得了重病,那么这个账户就不划算了。 我们还是看原来的例子。 假设被保险人在64岁时被诊断出患有重大疾病,那么保险公司将一次性赔付40万返还型保险 都是骗局,之后被保险人在65岁时所缴纳的保费将不会被退还。

信泰人寿的返还型重疾险的缺点其实只是表面的。 我有一个完美的解决方案。 我们先用例子中的保险方式来看看信泰人寿的分终险保单的现金价值:

从现金价值增量来看,信泰人寿的临终保险也是一款高现金价值产品,与增量终身寿险的形式相同。 缴费期后随时退保的好处是非常高的,比如最不幸的这个案例,64岁的老人被诊断出患有重大疾病,理赔后,65岁的老人被诊断出患有重大疾病。 -旧无法收到退款。 在这种情况下,您不能在确诊重疾后才申请理赔,而是先申请单独的临终保险保单提取,然后再申请重疾理赔。

所以从这一点来看,信泰人寿,比如xx Hulu这样的终保,其实是没有任何缺陷的。

6、什么人适合购买?

如果预算紧张,建议不要加综合险。 保护比财务管理更重要。 新泰人寿xx路只增加了【特定疾病拓展保险】,这是整个保险市场性价比最高、最全面的重大疾病保险。

如果你有房贷,手头有闲钱,打算提前还贷,这种情况下,就不要提前还贷。 果断用闲钱购买xx葫芦返利型重疾保险形式的重疾保险。 尽量买,但如果你是这样的话,单独购买一些定期人寿保险比增加保障更划算。 这样保障全面,性价比最高,收入是整个保险行业的天花板。

写在最后:

最后,在这里向之前购买过金丝路重疾险的粉丝们表示歉意。 非常抱歉,我没有建议您添加最终保险。 我在保险行业工作了16年。 没想到我的三观会被鑫泰生活毁了。 没想到一个公司可以这么厉害。 信泰人寿将主导整个互联网保险行业。

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保