发布时间:2023-10-24 06:01:30

来源:微商品牌网 作者:佚名

简单来说,我一直说这个市场喜欢简单易懂的企业,给予较高的估值。 潍柴动力、诺力股份为何被严重低估? 业务多元化、复杂,很少有人能理解。 能够理解也是一个重要的原因,所以我这次为什么讲这只股票的逻辑,是因为它的主营业务非常清晰,逻辑也比较容易理解。 只是因为它所在的行业比较小众,冷门,所以被严重低估了。 。

现在我来说一下为什么我认为逻辑被严重低估了。 本文分为三个部分。

1、先说一下卓越新能源的宏观方面。 为什么说它符合国家大势,0真正符合碳中和和智能制造两条主线? 卓越新能源是中国生物柴油制造领域的绝对领先者。 除此之外,它还是唯一一家上市公司。 嘉奥环保公司现有产能约为卓越的四分之一,是名副其实的制造业单项冠军。 自从碳中和概念被大家重视以来,焦点都集中在光伏、风电、水电、锂电汽车等,而生物技术柴油作为可再生低碳清洁能源,却被大大忽视和低估由市场决定。 事实上,根据行业测试数据,1吨生物柴油可实现碳减排2.83吨,在我国燃料领域的碳减排中发挥着非常重要的作用。 今年的能源紧缺、电力紧缺已经说明了一切。 单纯依靠不稳定的非化石能源是不现实、不现实的。 能源供应还远远不够。 那么为什么生物柴油被市场如此低估呢? 主要有几个原因。 首先,市场对生物柴油减排认识不够。 它认为只有光伏、风电才是清洁能源,甚至将锂电池视为能源; 其次,我国生物柴油的原则是不使用经济作物,因此单纯依靠废油、油脂,供应远远不足以像欧盟那样强制添加生物柴油。 目前,全国仅上海试点非强制添加生物柴油。 因此,我们的生物柴油大部分出口到欧盟。 大多数中国人没有听说过生物柴油。 我听说过,所以不知道生物柴油在碳中和和减排方面的重要作用。

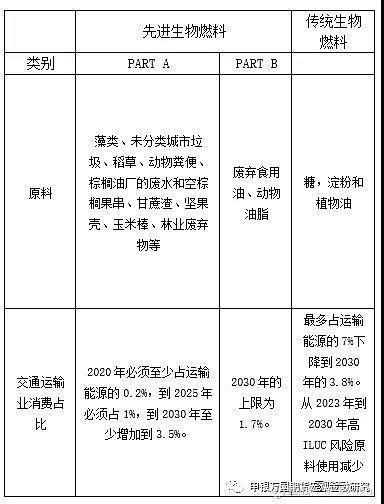

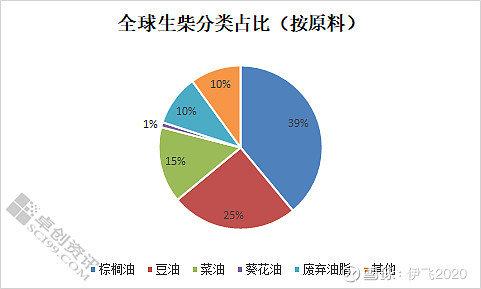

那么我们从宏观角度谈谈生物柴油需求的增长逻辑。 增长逻辑可以分为两部分:国外(主要是欧盟)和国内部分。 根据欧盟现行规定,生物燃料分为两大类。 第一类是传统的生物柴油。 燃料(),主要以粮食为原料生产生物柴油,分为RME(以菜籽油为原料制成的生物柴油)、SME(以大豆油为原料制成的生物柴油)、PME(以棕榈油为原料制成的生物柴油)等,欧洲本地生物柴油生产和进口生物柴油仍以传统生物柴油为主。 第二类是先进生物燃料(),采用非食品原料生产,包括PARTA和PARTB。 PARTA主要以各种农作物的非食用部分为原料。 由于此类原料碳链较短,双键较多,主要制成生物乙醇、氢化植物油(HVO)等燃料; PARTB主要以废油脂和动物脂肪为原料生产燃料(UCOME),其碳链更长,结构更接近化石柴油。 与传统生物燃料相比,由废油生产的优良新能源生物柴油(UCOME)具有更高的温室气体(GHS)减排特性。 为了实现到2030年减少温室气体排放55%的目标,交通运输行业使用的可再生能源必须满足最低温室气体减排65%(GHG)的要求,才能纳入欧盟成员国的目标并用于会计。 ,不符合标准的可再生能源将按一定比例进行扣除,可再生能源使用量超过减排值65%的可加倍。 菜籽油、葵花籽油、豆油和棕榈油制成的生物柴油减排值均低于65%,ILUC(间接土地利用变化)风险高的棕榈油减排值低至19%,而废油生物柴油(UCOM)减排值达到84%,并且在计算用量时增加了一倍。 享受加倍金额优惠政策。

EU RED II将于2021年实施,生物柴油需求进入新一轮增长。 欧盟是世界上最大的生物柴油消费国。 欧盟可再生能源指令II将于2021年实施,根据法案,2030年生物燃料在交通领域的消费比例将达到14%(2019年约为7.3%); 同时,2021年7月20日,欧盟委员会最新提案显示,新提案提出,到2030年欧盟可再生能源占最终能源消费总量的总体份额目标从32%提高到40%,可再生燃料在交通运输领域最终能源消费中的比重将从14%提高到26%,温室气体减排目标从40%提高到55%。欧盟对以粮食作物为原料的生物能源产品的严格限制将引导市场向利用废弃资源生产的生物燃料倾斜,市场对该类生物燃料的需求将大幅增加。

总体而言,欧盟目前是全球最大的生产国和消费国。 交通运输中强制添加生物柴油的情况持续增加。 RED2最新修订版增加到26%。 由于电力供应紧张,天然气价格疯涨。 英国和部分欧盟国家已经开始使用生物柴油发电,目前生物柴油添加比例刚刚提高到10%。 但UCOME在欧盟生物柴油中的生物柴油消费比例仅为20+%,在全球市场也仅为10%。 %,基于2019年欧洲交通燃料消耗量2.9亿吨,假设2030年消费量不增长,且不考虑发电市场,生物柴油添加率为26%。 届时,欧洲生物柴油需求量约为7540万吨,约为2020年的4倍。按照目前10500元/吨的市场价格计算,对应的市场空间为8000亿元。 限制传统生物燃料(如棕榈油原料减少至0)将造成巨大缺口,UCOME的需求将增加十倍。 有可能就像现在的天然气市场一样,一旦出现缺口,市场价格就会大幅上涨,远远超过缺口。

另外,所谓第一代生物柴油是通过酯交换法生产的,是目前国内外柴油的主要品种,也是全球市场的主力产品; 第二代是通过氢化衍生再生柴油(HDRD)或氢化植物油(HVO)生产的,主要出现在欧美市场。 我直接点名了一些三聚环保的粉丝。 他们一直在强调第二代有多好。 你们二代的产能在哪里? 为什么不卖给欧盟呢? 欧盟只承认先进的生物燃料。 HVO 只是一个过程。 原料可以是传统生物质、先进生物质PARTA或PARTB。 用PARTA很难实现,至少目前还不能产生经济效益。 PARTB与卓越新能源一样。 同样地沟油制生物柴油工艺,也没有成本优势,更何况优秀的新建10万吨HVO产能也在规划中。

现在我们来谈谈内需。 内需禁止使用传统生物作为原料,因此供给远远不够。 因此,生物柴油的强制添加并未实施。 但由于我国承诺2030年碳排放达到峰值、2060年实现碳中和,中国和国务院推动“全国垃圾分类制度”的承诺也将带来废油脂需求的刚性增长处理。 按2025年我国城市垃圾产生量3亿吨、湿垃圾分选量35%、废油脂处理设备占湿垃圾重量3%计算,届时将有超过新增废油脂处理需求300万吨,仅用于垃圾分类。 那么从2022年开始,与上海在部分一二线城市逐步推广生物柴油添加类似,2019年我国柴油表观消费量为14619.3万吨,同比下降6.25%; 我国煤油表观消费量3869.6万吨,同比下降6.25%。 上涨4.32%。 如果我国未来实施B5生物柴油标准,按1.5亿吨柴油消费量计算,对应的生物柴油需求将达到750万吨; B10生物柴油的长期实施将带来1500万吨生物柴油的需求。

说完了宏观方面,我们再来看看卓越的基本面。 我们先看产能。 公司自2001年成立以来,产能稳步增长并持续释放。 规划生物柴油产能60万吨,是2020年产量的三倍。 募投项目10万吨生物柴油产能项目已于2011年6月全线投产,下半年将达满产。 公司目前生物柴油规模已达38万吨/年,生物基材料产品生产线已达9万吨。 /年,随着公司眉山基地投资项目进入试生产,公司目前已建成东宝10万吨/年、坪林10万吨/年、厦门卓友8万吨/年、眉山10万吨/年4个生物柴油生产基地,总产能38万吨,拥有年产9万吨生物基材料产品生产线。

梅山基地未来几年将成为公司重要的产能增长点。 目前,眉山基地新建10万吨/年生物柴油项目已启动。 远期规划新建10万吨利润更高的烃基生物柴油,配套5万吨天然脂肪醇、5万吨丙二醇。 届时,公司生物柴油总产能将达到60万吨,各类产品总产能近80万吨。

关于财务和运营数据的分析,正好有一篇文章@大须子生物柴油领军人物——如何看待优秀新能源?长文讲得比较详细,就不重复了。 您可以点击阅读。

此外,@是公司基本面的长期关注者。 他的信息分享节省了我很多研究时间。 想要了解更多有关公司基本面的高尔夫球手可以阅读他的帖子。 我这里只分享海关数据。 可以看到四个季度的数据都这么好。 另外,我通过卓创信息平台查看全年每个月甚至每周的地沟油价格,然后对应当月的海关出口价格。

图片太多就不一一贴了。 总体来看,四季度华南地区地沟油采购价与出口价差最大,毛利最高。 几乎是第二季度的两倍,第三季度的1.2倍。 目前,出货量已经远远超过第三季度,第四季度出货量大概率是第三季度的两倍。 第三季度的单季度利润将在1亿左右,因此可以初步预计第四季度的单季度利润将达到2.4亿左右的爆发额!因此,国信最新的报告给出了令人难以置信的净利润利润4.75亿元。

而展望未来,在全球碳中和趋势下,能源价格高位波动基本已成定局。 无论是印尼对棕榈油原料出口的限制还是我上面分析的各个宏观方面,结合近年来国内的价格走势。 ,当柴油和植物油价格越高时,毛利越好,2022年业绩继续爆发的可能性就越高!仅就目前股价估值而言,2021年利润几乎翻倍,而且股价每年上涨-2个点。 是否被极度低估一目了然。

肯定有人又会说了,四季度业绩这么爆炸,为什么股价不飞? 我可以明确地告诉你,因为没有人知道,这是一张隐藏卡,没有对@进行长期跟踪,再加上我不知道,经过一个月左右的深入研究,99.9%的人都没有要知道卓越网第四季度的业绩就是这么爆炸!当然,这只是我个人的猜测,我实际上只买了卓越新能源的一小部分仓位,连观察仓位都没有。 大家都知道我的投资逻辑相当保守,我绝对不会追求高价。 是的,但是卓跃愿意交出筹码的人太少了,而我在潍柴动力、诺力、晨光生物的仓位已经满了,所以现在写这只股票的目的主要是为了验证我的投资逻辑。 新年第一天,@感谢过我的球友太多了,我就不一一感谢了,所以我会用这篇文章分享给支持我、鼓励我的球友们。 当然,我还要再声明一下,1、我在这家公司只担任很小的职位,不值一提。 其次,本文仅分享验证逻辑,不做交易建议。 您对利润和损失负责。 第三,目前生物柴油出口受欧盟政策影响较大地沟油制生物柴油工艺,欧盟政策也已到位。 持续调整是一个风险点。 至于运费高企,影响并不大。 石油运输成本占总成本的比例很小。

对了,我还要感谢@面值能破一万分@@等球友们为我提供的思路。

让我们谈谈一些纯粹概念性的事情。 科创板尚无高价转让先例。 前段时间,卓越公司于10月底公告称,将修改公司章程,增加股票股利分配。 所以今年利润大幅增加的情况下,公司的股本却很少。 当单只股票的股价也很高时,就有强烈的高分红+高转股的预期。

那么碳中和+智能制造单项冠军+四季度利润巨增(隐牌)+高端科创板送首发股(可能)

它会在2022年创造出第一只怪物股票,从而增加亿万富翁的数量吗?

祝大家新年快乐,也祝大家都能赢得自己喜欢的新股!

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保