发布时间:2023-10-25 15:02:55

来源:微商品牌网 作者:佚名

据贝因美2月28日发布的业绩报告显示,2014年其50亿元营收中,仅实现净利润6000万元。 在如此高成本、低收入的困境下,贝因美依然

相关公司股票走势

承受业绩持续恶化的压力。 恒天然去年的介入并没有改善贝因美的业绩,反而让业绩差距变得更大。 在婴幼儿食品行业内忧外患的现状下,贝因美的“敌人”依然不少,前进的道路将充满不确定性。 更加困难。

业绩持续恶化

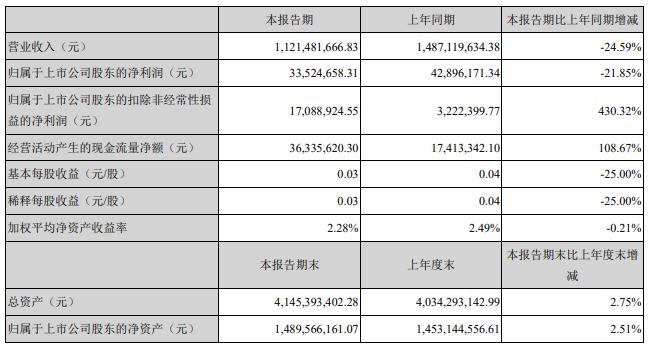

记者在业绩报告中发现,贝因美2014年实现总营收50.6亿元,较上年同期下降17.24%; 归属于上市公司股东的净利润6567.77万元,较上年同期下降90.89%。

经查,贝因美2013年营收和净利润也分别实现了14.54%和41.41%的增长。 虽然业绩增速有所放缓,但与此时相比,2014年的业绩仍在以更快的速度继续恶化。

据快报测算,贝因美2014年净利润率为2.06%,同比下降13.29个百分点。 从数据上看,这是由于利润降幅远高于营业总收入的降幅。 但以超过50亿的营收和6000万的净利润计算,净利率只有不到1.2%。 这也意味着贝因美的赚钱处境越来越艰难。

对此,贝因美表示,公司营收、利润、净利润下降的主要原因是营业收入下降和成本费用率上升。

不可否认,当前的婴幼儿食品市场贝因美米粉事件,包括婴幼儿配方奶粉在内,外资企业纷纷进入市场,国内企业竞争激烈。 贝因美营销费用投入过多也是净利润低的原因之一。 业内人士指出,贝因美去年四季度录得亏损,利润同比加速下滑,主要原因是销售费用投入依然较大,以及高价格对毛利率的影响。 因为从前三季度来看,毛利率同比下降了4.5%,费用率上升了5%。

恒天然干预没有效果

为了改变业绩下滑的被动局面,贝因美不仅去年宣布转型,剥离所有非食品业务,还大力投资儿童奶等婴幼儿食品业务。 而且,为了更具竞争力,国内奶粉生产企业与国外乳制品企业合资已成为一种趋势。 经中国商务部批准,恒天然与贝因美于2014年签署的要约收购计划正式启动。

贝因美近日发布公告称,恒天然集团拟通过全资子公司恒天然香港以要约收购方式收购贝因美不超过2.05亿股股份,占公司总股本的20%。 要约收购期限为30个日历日。 时间为2015年2月12日至3月13日。

如果收购成功,恒天然将成为贝因美第二大股东。 双方将通过各自的全资子公司在澳大利亚共同组建一家合资实体。 该合资实体将收购澳大利亚婴儿配方奶粉工厂Darun。 预计总投资2亿澳元,其中贝因美持股51%,恒天然持股51%。 持股49%。 当时外界将这次合作解读为各取所需,两家公司联手向外界表示。

无独有偶,两家公司都处于自身发展的瓶颈期,管理层承受着比较大的压力。 只是两家公司合作后能否达到1+1>2的效果。 从受让方贝因美的直接业绩数据来看贝因美米粉事件,两家公司的协同效应尚未显现。

从行业角度来看,贝因美的渠道优势是恒天然最大的短板。 看似利润率较高的婴幼儿奶粉市场,对于恒天然来说短期内很难打开。 与此同时,受国际奶价大幅下跌影响,其主营业务面临收入下滑。

“作为全球知名的原材料供应商,经历了肉毒杆菌中毒事件后,恒天然急需在市场容量大的中国市场寻找稳定的合作伙伴,当然可以为贝因美提供稳定数量的原材料和价格。” 中投咨询食品行业研究员简爱华在接受华夏时报记者采访时表示,“贝因美面临转型和激烈的行业竞争两大挑战,双方合作的良好效果尚未显现。被揭露了。”

寄希望于二次创业

贝因美曾经辉煌。 2002年,以米粉起家的贝因美正式进军婴幼儿奶粉领域,并在2008年“三聚氰胺”事件后迅速赢得市场先机。 AC尼尔森数据显示,2012年,从销量来看,奶粉市场份额排名前五的品牌分别为美赞臣、多美滋、惠氏、贝因美、雅培。 排名前五的品牌中,贝因美是唯一一家国产奶粉企业。

但2013年,行业突然发生了变化。 经历了反垄断、大整治和肉毒毒素事件后,整个行业格局发生了变化。 根据AC尼尔森2013年奶粉统计,零售及母婴渠道前五名分别是惠氏、美赞臣、贝因美、多美滋和合生元。 然而,贝因美排名上升的同时,盈利能力却大幅下降。 自2013年中报发布以来,贝因美业绩增速呈现阶梯式下滑。 最新披露的2014年半年报显示,净利润下滑进一步加深。

2014年2月8日,贝因美更名。 公司名称由“浙江贝因美工贸有限公司”变更为“浙江贝因美工贸有限公司” 更名为“贝因美婴童食品股份有限公司”,正式释放公司战略转型、专注婴童食品的信号。 在剥离所有非食品业务后,其多次大力投资儿童奶等婴幼儿食品业务。

简爱华认为,从转型来看,贝因美已经从婴幼儿奶粉品牌转型为儿童食品。 延长产品线固然好,但也要关注市场竞争,尤其是儿童奶领域。 蒙牛和伊利实力强劲,这也是贝因美大力投资和利润下降的原因之一。 就婴幼儿奶粉行业而言,激烈的竞争已经慢慢削弱了贝因美此前的优势。

点击进入【股票俱乐部】参与讨论

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

鞋服

鞋服 箱包

箱包 美妆

美妆 减肥

减肥 个护

个护 珠宝

珠宝 饰品

饰品 母婴

母婴 食品

食品 烟酒

烟酒 保健

保健 餐饮

餐饮 家电

家电 数码

数码 建材

建材 家居

家居 橱具

橱具 金融

金融 培训

培训 环保

环保